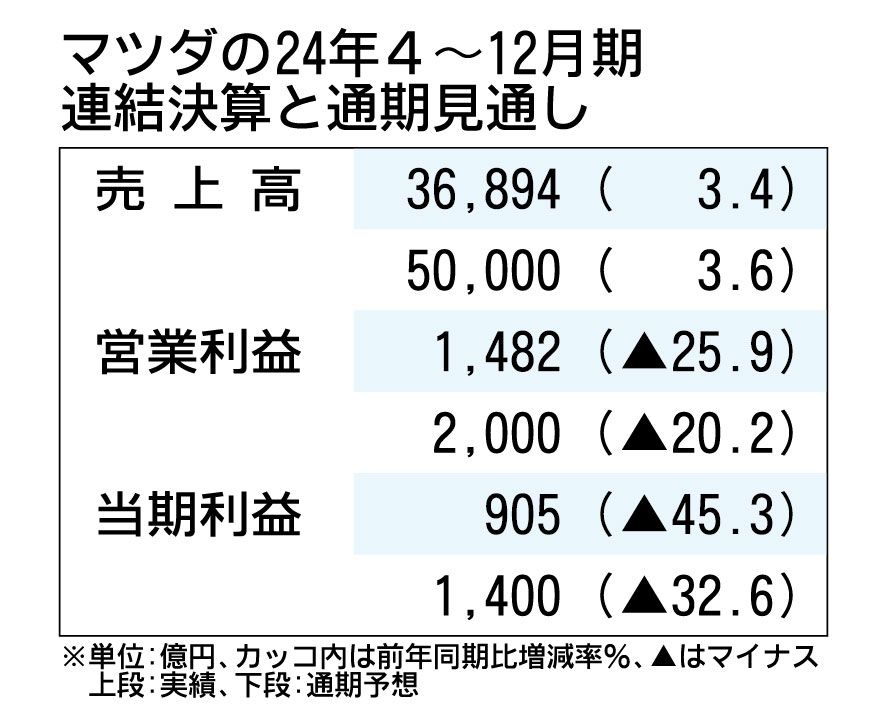

マツダが2月7日発表した2024年4~12月期連結業績は、最終利益が前年同期比45%減の906億円と大幅減益となった。為替差益や新車販売増などの増益効果があったものの、米国などでの販売奨励金(インセンティブ)の増加や原材料・物流コストの上昇が響いた。一方、通期の業績見通しは前回予想を据え置いた。

期中の新車販売は、日本が同15%減、中国が同20%減と大幅マイナスとなったものの「CX-50」やラージ商品群が好調な北米が同22%増となり、全体でも同4%増の96万6000台と伸びた。

売上高は、新車販売の増加や円安ドル高などによる為替換算の影響で同3%増の3兆6894億円と過去最高だった。しかし、インセンティブの上昇が1043億円の減益要因となり、営業利益は同26%減の1483億円だった。

米国、メキシコの販売台数は過去最高だったが、収益率が悪化している。インセンティブ増加の半分が米国事業だった。ただ、昨年11月のCX-50のハイブリッドモデルの投入や、商品力を強化した25年モデルイヤー車の投入によって「昨年9月をピークにインセンティブは減少に転じている」(ジェフリー・エイチ・ガイトン専務執行役員兼CFO)とし、1~3月期にインセンティブ抑制に取り組む方針を示した。

通期業績見通しは、中国分を前回予想から2万台引き下げ、世界販売台数を133万台(前期比7.2%増)へ下方修正した。インセンティブも前回予想から70億円増える見通しだが、為替差益でカバーできるため、利益見通しは据え置いた。

一方、同社は収益力を強化するため、コスト削減を全社で徹底していく方針で、4月1日付けで「コスト低減統括役員」を配置する。