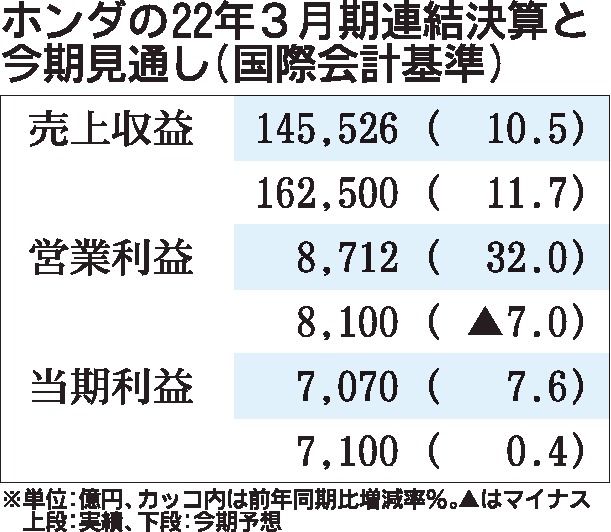

ホンダが13日に発表した2022年3月期の連結決算は営業利益が前期比32.0%増の8712億円となった。部品供給不足で販売台数が減少するとともに原材料価格高騰などが収益を圧迫したものの、収益改善努力や為替の好転、北米での奨励金抑制で大幅な増益となった。ただ、23年3月期は販売台数の拡大などで売上高は1割増と増える一方で原材料や物流費のさらなる高騰を背景に営業利益は同7.0%減と3期ぶりに減益となる見通しだ。

22年3月期の四輪車の連結売上台数は同7.4%減の242万台だった。アジアはコロナ禍からの回復で増加したものの、日本や北米では半導体不足などによるサプライチェーンの混乱で大幅に台数が落ち込んだ。

売上台数が減少したことで営業利益に1399億円分の減益影響を与えたものの、反対に奨励金が2055億円圧縮できた。原材料高騰などが2700億円程度の減益要因となったものの、円安による為替差益が1689億円となり、3割を超える増収となった。懸案の四輪事業の営業利益率は1.0%から2.5%に上昇した。竹内弘平副社長は「今まで取り組んできた四輪車の収益改善施策が収益に効いた」と評価した。23年3月期は、新型車の投入効果に加え、半導体や部品の供給問題が徐々に回復すると想定し、連結売上台数は同4.0%増の252万台を見込んでおり、台数増加が増益要因になる。ただ、原材料高騰や研究開発費の増加、品質関連費用の増加などで減益になる見通し。設備投資は新機種の生産対応などで同80.0%増の5千億円に引き上げる。