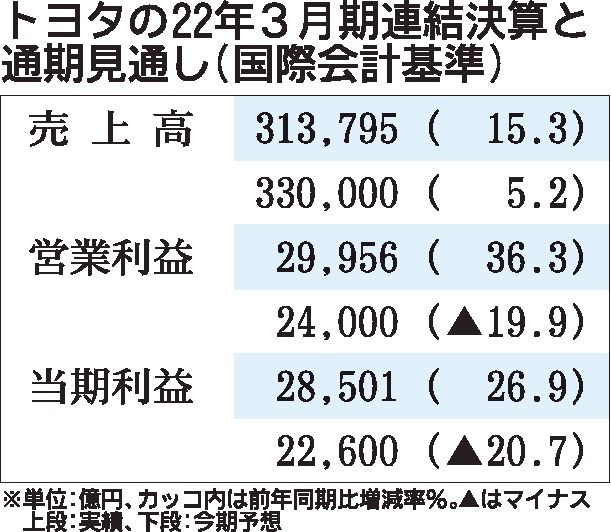

トヨタ自動車が11日に発表した2022年3月期連結業績(国際会計基準、IFRS)の営業利益は、前年同期比36.3%増の2兆9956億円となり、6年ぶりに過去最高を更新した。半導体不足による減産や原材料価格高騰の影響があったものの、原価低減活動による損益分岐台数の引き下げと円安の追い風もあって好業績につなげた。売上高に相当する営業収益は前年同期比15.3%増の31兆3795億円と、3年ぶりに過去最高となった。

営業利益は、これまで最高だった16年3月期(当時は米国会計基準)の2兆8539億円を上回った。資材高騰のマイナス影響は6400億円あったが、原価低減効果のプラス2800億円、為替変動影響のプラス6100億円で相殺し、販売台数増や金融事業の増加で大幅増益となった。

CFO(最高財務責任者)の近健太副社長は大幅な増益について「単年度の実績ではあるが、これまでの収益構造改善の積み重ねの結果だ」と述べる。共通プラットフォーム「TNGA(トヨタ・ニュー・グローバル・アーキテクチャ)」を軸とした原価の改善と、地域特性を見据えた商品投入を継続的に行ってきた。体質改善によって損益分岐台数はリーマンショック時の09年3月期比で6~7割まで引き下げた。

業績を左右する連結販売台数は同7.6%増の823万台に着地した。トヨタ・レクサス販売台数は同4.7%増の951万台。営業収益は19年3月期の30兆2256億円以来の大台越えとなった。

一方、23年3月期の連結業績見通しは、増収減益を見込む。営業収益が同5.2%増の33兆円と過去最高を更新するが、営業利益は原材料高の急激な高騰を予想し同19.9%減の2兆4000億円とした。想定為替レートは1ドル=115円と前期実績より3円円安に設定した。ドル=1円の為替変動による営業利益への影響額「為替感応度」はトヨタの場合だと約450億円となる。連結販売見通しは同7.5%増の885万台とし、最大マーケットの北米は同8.6%増、日本は同6.5%増を見込む。トヨタ・レクサス販売台数見通しは同4.1%増の990万台。

将来の競争力を左右する投資も手を緩めない。研究開発費は前年実績より58億円多い1兆1300億円、設備投資は570億円多い1兆4千億円を計画する。トヨタは30年までに電池で2兆円、電気自動車(EV)で2兆円、EV以外の電動車で4兆円、総額8兆円規模の投資計画を掲げている。