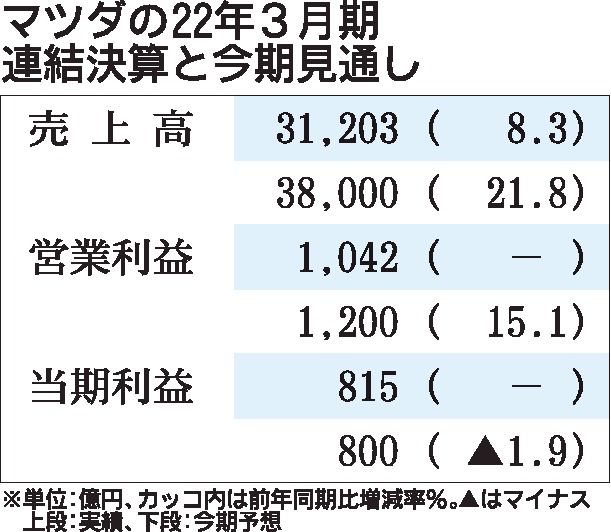

マツダが13日に発表した2022年3月期の純利益は815億円となり、2期ぶりに黒字に転換した。前期は316億円の赤字だった。円安による外貨債権の評価益が発生したほか、これまで進めてきた固定費や変動販促費の削減、車両単価の向上が奏功した。23年3月期はラージ商品群などの新商品効果による販売台数の拡大やコスト削減の推進で売上高を前期比21.8%、営業利益を同15.1%引き上げる計画だ。

22年3月期の連結出荷台数は同0.1%増の99万1千台だった。原材料価格や半導体のコスト高騰が950億円の減益要因となったものの、出荷台数が増えたことや単価の改善などによる950億円の増益要因で相殺し、固定費削減効果の223億円、為替差益の457億円などで営業利益を上積みした。丸本明社長は「経営環境が日々変化する中、構造改革と改善の成果が出た1年だった」と評価した。

一方、23年3月期は、米アラバマ工場で生産する「CX―50」の新商品効果やラージ商品群の展開開始で出荷台数が同19.0%増加する見通し。ラージ商品では北米向け「CX―90」の生産を今期中に開始することも明らかにした。原材料や半導体、物流費のコストが1200億円上昇し、新工場やラージ商品による固定費も439億円の減益要因になるものの、台数と商品構成の改善や450億円分の為替差益で大幅な営業増益を見込む。当期純利益見前期に発生した円安による外貨債権の評価益がなくなるため、減益となる見込み。