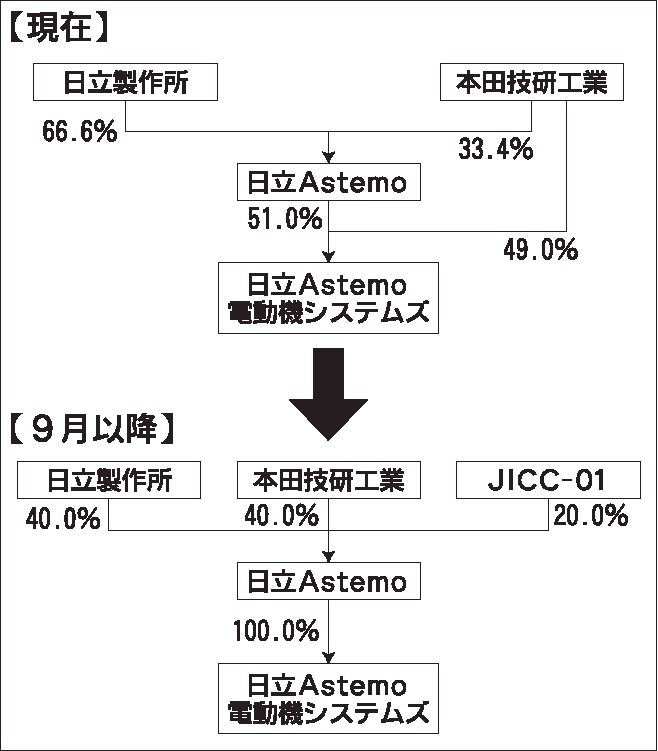

日立製作所グループの自動車部品メーカー、日立アステモが株主構成の変更を発表した。将来の株式公開(IPO)を視野に、産業革新機構が運営するファンド「JICキャピタル」が資本参加し、ホンダも出資比率を引き上げる。日立の自動車部品事業とホンダを...

関連記事

ホンダ、EV生産に向けて米国の生産体制を見直し 生産ライン集約や移管 バッテリーケースやeアクスル生産も

- 2023年3月16日 05:00|自動車メーカー

〈アドテク〉日産、EV・HVのパワートレイン モジュール化やレアアース削減 サプライヤーの開発力を活用

- 2023年3月10日 05:00|自動車メーカー, 自動車部品・素材・サプライヤー

日立アステモ、4社の強み生かし価値創造 電動車向け領域に今後5年で3000億円投資

- 2021年1月19日 05:00|自動車部品・素材・サプライヤー

日立AMS、ケーヒン、ショーワ、日信工業を統合した新社名は「日立Astemo(アステモ)」

- 2020年10月20日 05:00|自動車部品・素材・サプライヤー

トヨタ車体、工場内搬送の自動化で10人省人化 イヴオートノミーの無人搬送車を導入

- 2026年3月19日 05:00|自動車部品・素材・サプライヤー

【アリソン】AT限定中型免許導入へ トラックAT化の要 ドライバー不足解消へ

- 2026年3月19日 05:00PR

【メッセフランクフルト ジャパン】

- 2026年3月11日 05:00PR

【USS】

- 2026年2月24日 16:00PR

【TC-webΣ】

- 2026年2月10日 11:00PR