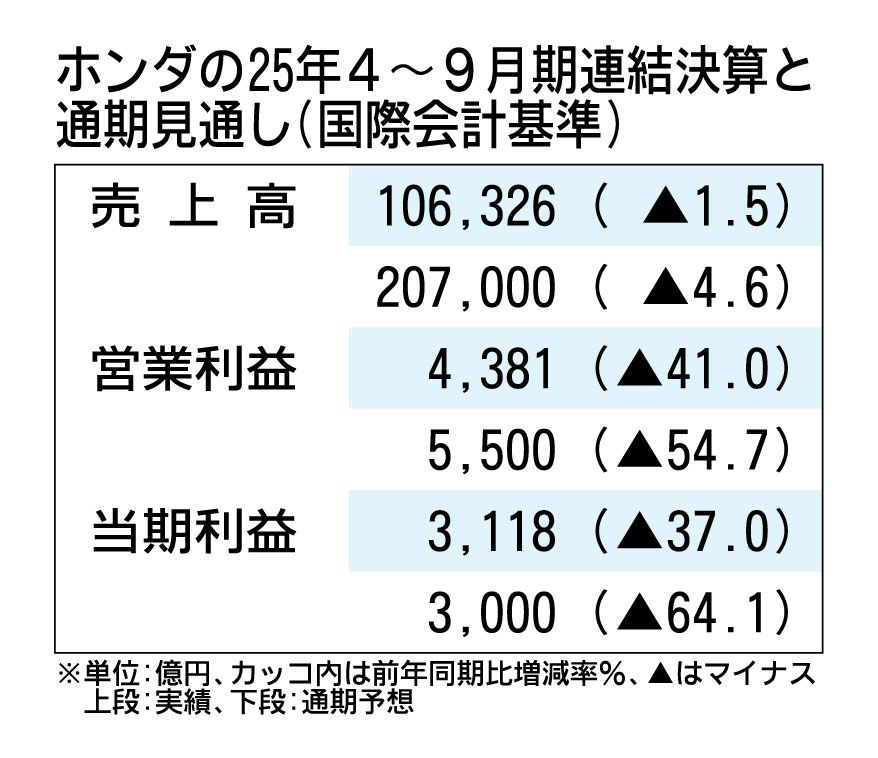

ホンダは11月7日、2026年3月期の通期業績見通しを下方修正すると発表した。オランダの中国系半導体メーカー・ネクスペリアの出荷停止による半導体供給影響や、中国・アジアなどでの販売減の影響を織り込み、売上高は前回見通しから4000億円減の20兆7000億円、営業利益は同1500億円減の5500億円、当期純利益は同1200億円減の3000億円とした。関税影響は前回見通しの4500億円から3850億円と減少するが、四輪事業は通期で赤字となる見通しだ。

半導体影響では1500億円の減益要因とした。これにより、北米の通期販売台数見通しを157万台(前回見通し168万台)に引き下げた。

北米のほか、販売台数では中国を含むアジアと欧州でも下方修正した。アジアは92万5000台(同109万台)に見直した。中国ではガソリン車の価格競争や、電気自動車(EV)の機能面で後れをとっている。現地需要を踏まえ、26年度に発売予定だったEV「イエ」シリーズの「GT」の発売時期を見直す。時期は未定とし、「(商品)企画レベルから抜本的に見直す」(貝原典也副社長)考えだ。

通期見通しの営業利益では、半導体や関税影響のほか、為替影響(2140億円)などが押し下げ要因となるが、売価やコスト影響(2800億円)でカバーする。

25年4~9月期決算は、売上高が前年同期比1.5%減の10兆6326億円、営業利益が同41.0%減の4381億円、当期純利益が同37.0%減の3118億円だった。四輪事業は、値上げで増益効果があったものの、関税影響(1643億円)や米国などでのEVに関する一過性費用(2237億円)により、730億円の赤字となった。