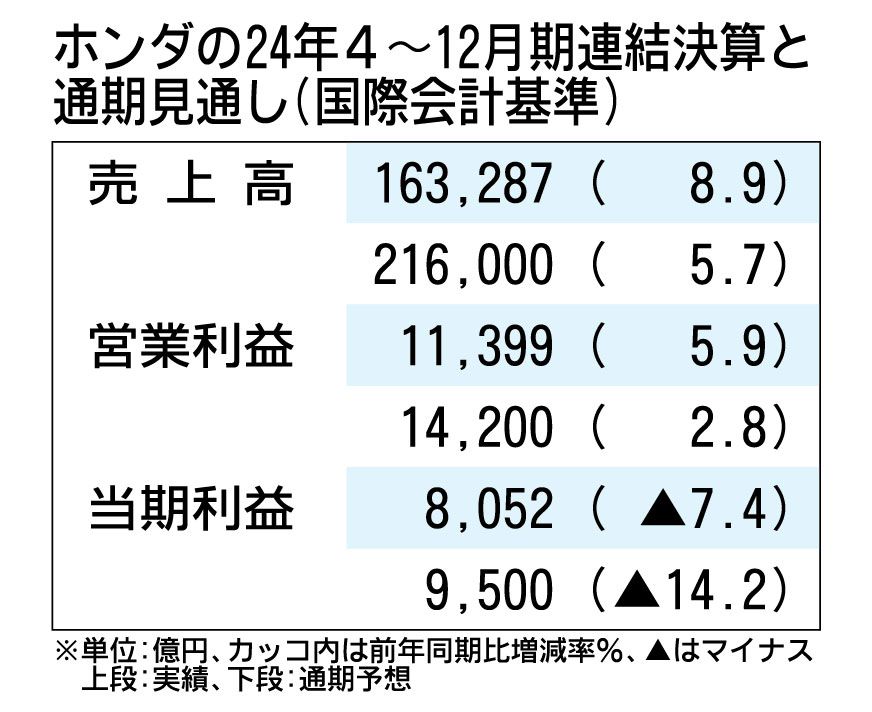

ホンダが2月13日に発表した2024年4~12月期の連結決算は、売上高にあたる売上収益と営業利益が4年連続の増収増益となり、過去最高を更新した。販売増や値上げ効果、円安による為替影響で業績を押し上げた格好だ。一方、当期純利益は中国事業の不振によって4年ぶりのマイナスとなった。通期の四輪販売見通しは下方修正するものの、好調な二輪車販売や為替影響を反映して売上収益は上方修正した。

四輪車販売は、日本や北米が好調だったものの、アジアの落ち込みが大きく同9.5%減となった。特に販売競争が激しい中国は同36.3%減となった。米国で電気自動車(EV)投入に伴うインセンティブ増加もあり、四輪車の営業利益率は前年同期から0.9ポイント下がり3.7%となった。青山真二副社長は「EVの開発コストなどを仮に控除すると、ガソリン車やハイブリッド車(HV)だけだと四輪車の利益率は8%ほどになる」と述べた。

通期の販売台数見通しは、11月の前回公表値から、四輪車が日本や欧州で5万台減る一方、二輪車はアジアでの増加を見越して40万台引き上げた。通期の想定為替レートは5円円安の1ドル=152円とし、売上収益は6000億円増える見通し。

トランプ米政権が検討する関税影響について、仮に3月1日にメキシコとカナダの製品に25%の関税が導入された場合、「今年度の3月における影響は200億円強」(青山副社長)と試算した。また、短期的な対策として2月中にメキシコとカナダ生産車の米国輸入を増やしたり、中期的には車種のアロケーション(生産配分)の見直しも検討する。