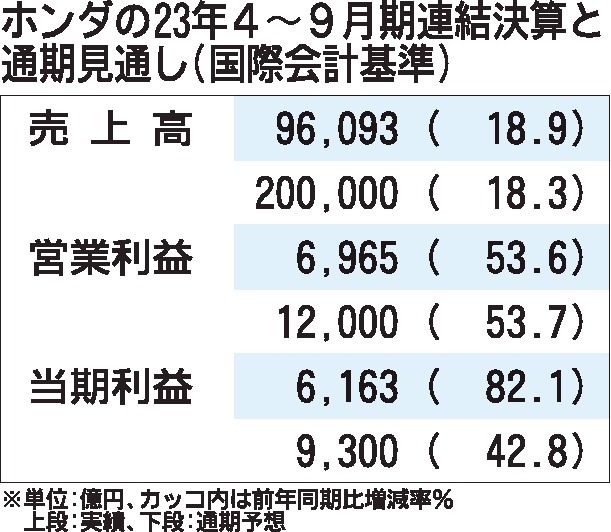

ホンダは9日、2024年3月期の営業利益見通し(国際会計基準、IFRS)を前回予想よりも2千億円多い1兆2千億円に引き上げると発表した。品質関連費用などの経費は期初想定よりも膨らむが、円安の恩恵に加え、価格転嫁や商品ミックスの改善などで利益見通しを積み増す。売上高は1兆8千億円多い20兆円に、当期純利益は1300億円多い9300億円に上方修正した。前回予想時点で過去最高だった売上高と営業利益の見通しをさらに引き上げる。

四輪車の販売台数見通しは、日本を7万5千台多い63万台に引き上げた一方、北米を2万5千台、中国をはじめとするアジアを30万台引き下げた結果、トータルで25万台少ない410万台に下方修正した。

通期の営業利益は、ドル円の想定レートを前回見通しから15円安い140円に修正したことなどで「為替影響」が前回予想値と比べて2940億円の増益要因となるほか、「売価/コスト影響」で1290億円の増益効果を見込む。

4~9月の実績は売上高、営業利益、当期純利益ともに過去最高を更新した。円安の追い風や原材料価格の高騰が落ち着いてきたことに加え、半導体不足の緩和に伴う売上台数の増加や商品ミックスの改善で増収増益となった。四輪事業の営業利益率は4.7%だった。