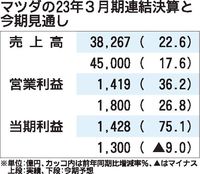

マツダが12日、2024年3月期の営業利益が前年度比26・8%増の1800億円になりそうだと発表した。半導体不足が改善し生産台数が回復するほか、車両単価の改善で営業利益が増加する。売上高見通しは4兆5千億円と2期連続で過去最高を更新する。

24年3月期の世界販売台数は130万台と前年度比17・1%増を見込む。想定為替レートは1㌦=128円(前期は136円)に設定した。為替変動が519億円の減益要因となるものの、台数の回復と単価の改善などが1215億円の増益要因となる。

23年3月期は増収増益だった。原材料価格高騰が1735億円の減益要因となったものの、円安やコスト改善で打ち消した。6月で退任する丸本明社長は、過去5年で台当たり単価が90万円アップした実績などを説明し、「稼ぐ力を着実に向上し、強い事業基盤に一歩近づくことができた」と総括した。

マツダが今後さらに収益性を高めるために重要な鍵を握るのが中国市場のテコ入れだ。日本メーカーはいずれも苦戦している中国だが、特にマツダは新商品が少なく、販売低迷が続いている。3月には「CX―50」の受注を開始し、秋にはハイブリッド車を追加するなど新型車の投入で販売の拡大を図るほか、北米で取り組んできた販売網の再構築など好事例を生かし、中国事業の挽回を図る。