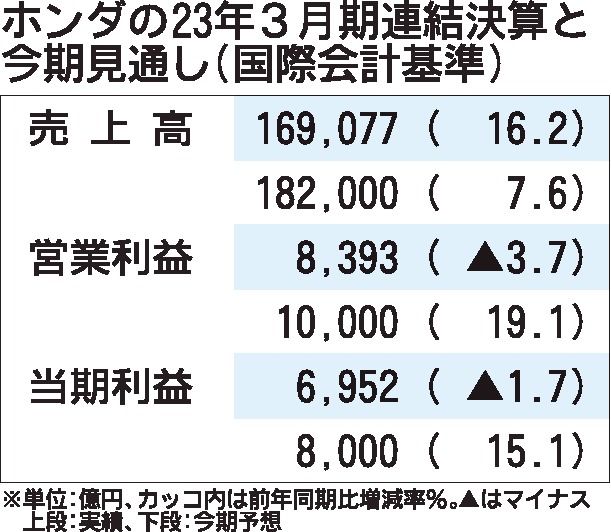

ホンダが11日に発表した2024年3月期の営業利益(国際会計基準)の見通しは、前年度比19.1%増の1兆円と過去最高の水準を見込む。インフレ影響による製造コストの上昇や為替が円高方向に推移するとみられるものの、四輪車の生産台数回復や価格改定の効果で増益を目込む。23年3月期は売上高に当たる売上収益が円安などで過去最高となったが、半導体不足の影響による販売台数の減少や資材費の高騰などで営業利益は3期ぶりの減益となった。

営業利益見通しについては想定為替レートを1ドル=125円と現状よりも保守的に設定したこともあり、為替影響全体が2680億円の減益要因となるほか、研究開発費も前年より15%多い9800億円に引き上げるなど投資も増やす。ただ、四輪販売が前年度比18.0%増の435万台と回復する見通しのほか、これまで取り組んできた商品の価格改定や収益改善策の効果などで初の1兆円超えを目指す。売上高も2年連続で過去最高を更新する。

23年3月期の営業利益は3期ぶりに減少した。円安が2959億円分の増益要因となったものの、四輪の販売台数減少などで減益となった。事業別では二輪事業の営業利益が同56.9%増の4887億円と過去最高を記録した一方、四輪事業は同82.2%減の420億円と伸び悩んだ。四輪事業の営業利益率は0.4%と依然として低水準だが、24年3月期は生産台数の回復などで改善する。

青山真二副社長は「(四輪の利益率は)当然、全く満足していない。利益率が一番の原因はボリュームが足りなかったこと。北米を中心に販売台数を増やし、収益性を改善していく」と述べた。

ホンダは同日、GSユアサと電池の生産技術などを開発する折半出資の新会社「ホンダ・GSユアサEVバッテリーR&D」を23年内に設立すると発表。新会社の社長にはホンダの山本康一氏が就任する。