日産自動車が11日に発表した2022年3月期の業績見通しは、半導体不足や原材料高騰などのリスクも含めて営業利益が収支トントンになる見通し。生産能力削減などのリストラや米国での収益重視の販売政策への転換などで営業利益損益分岐点台数を年間440万台と、18年度と比べて60万台引き下げた。今期の新車販売見通しは前年度比8.6%増の440万台を予想する。半導体不足で約25万台の減産影響を織り込んだ。ほぼ計画通りのリストラで業績が回復している同社の先行きに半導体不足が暗い影を落とす。

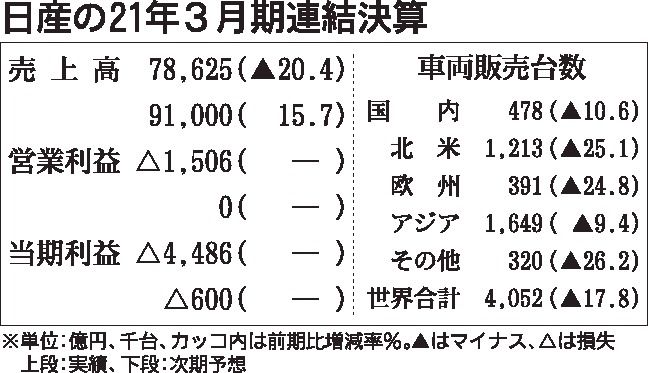

21年3月期の連結業績は、売上高が同20.4%減の7兆8625億円、営業損失は1506億円の赤字となった。事業構造改革「日産ネクスト」に沿った固定費削減を進めたことによって「質の向上を着実に進めた」(内田誠社長兼最高経営責任者)。第3四半期(20年10~12月期)に発表した見通し2050億円の赤字から赤字幅を圧縮した。

スペインとインドネシアの工場閉鎖や、14車種の削減、地域事業運営体制を7つから4つに見直すなどで3500億円以上の固定費を削減した。これによって損益分岐点を18年度比12%引き下げた。

今期の営業利益見通しは、新型車投入などのコストを前期より増額するものの、営業利益ゼロと赤字脱却を見込む。半導体不足がなければ営業黒字となり、売上高営業利益率は2%以上を確保できる見通し。内田社長は「不透明な状況は続くが、第1四半期の決算発表時に(通期見通し)をアップデートする」と述べ、半導体不足に対処する方針を示した。

今期の新車販売見通しは440万万台とし、半導体不足で50万台のマイナスを見込むが、その内の25万台を通年でカバーする。半導体の調達状況が日産の経営再建を大きく左右する。