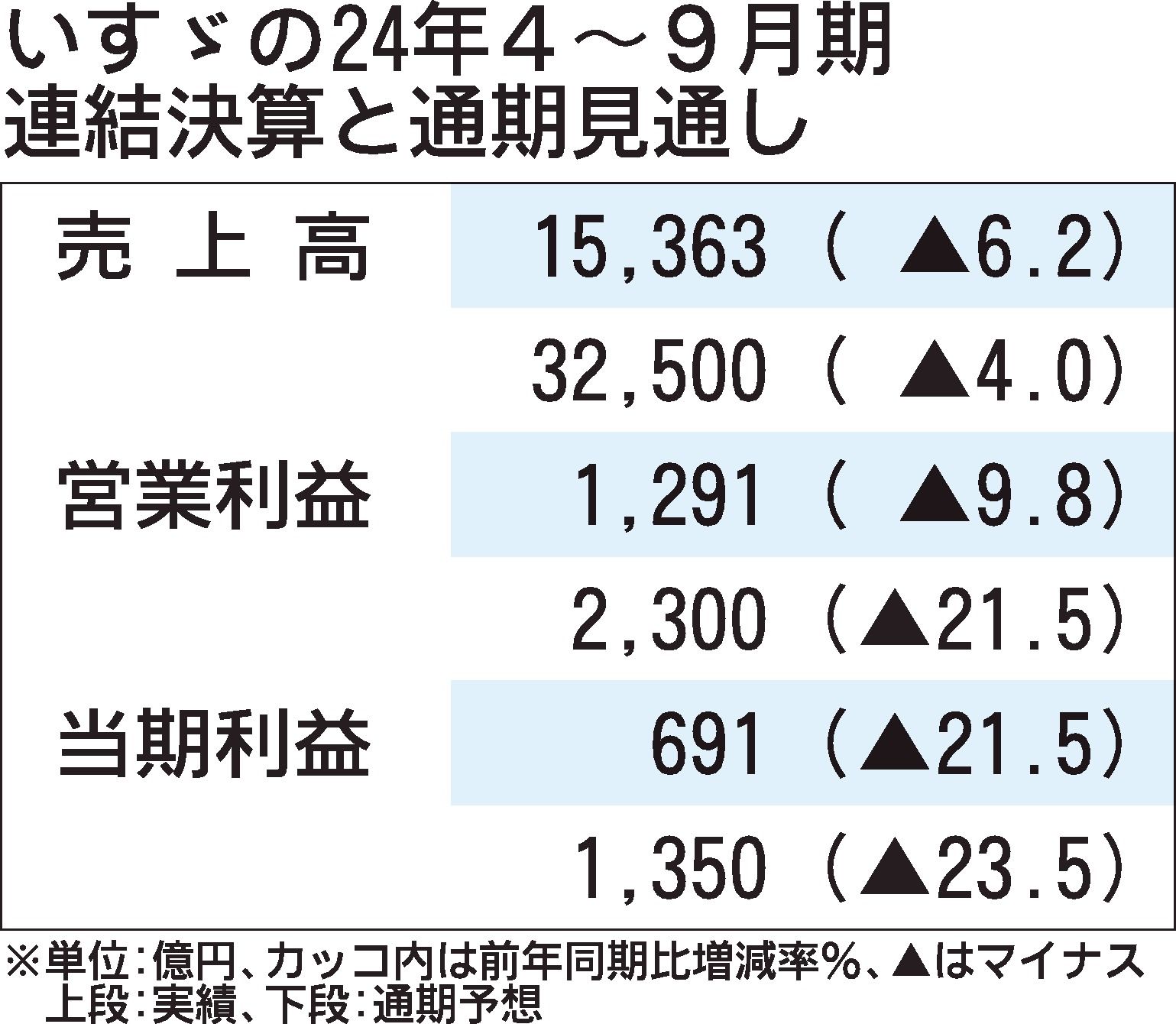

いすゞ自動車は11日、2025年3月期の営業利益見通しについて、従来予想よりも300億円少ない2300億円になりそうだと発表した。売上高も従来予想から1千億円減の3兆2500億円、当期純利益も同250億円減の1350億円へと下方修正した。米欧などでの商用車(CV)の台数減や、主力のタイ市場でピックアップトラックなどLCVの販売が伸び悩んだ。

通期のグローバル販売見通しは前年度比18.3%減の54万4千台を見込む。前回公表時から3万1千台下方修正した。CVは国内での生産遅れが発生したほか、アジアや米欧市場でバックオーダー解消需要が落ち着いたこともあり減少した。販売が低迷するタイのLCV販売は、金融引き締めが続く市場の状況を踏まえ前回予想からさらに1万1千台引き下げ、前年度比61.7%減の4万9千台を見込む。

24年4~9月期の営業利益は価格改定と為替効果が増益要因となったが、販売減が400億円、資材費の高騰が115億円、それぞれ利益を押し下げ、前年同期比140億円の減益となった。通期も台数減と部品調達コストの上昇により、同631億円の減益となる見込みだ。

また、25年3月期有価証券報告書(同年6月開示予定)から、国際会計基準(IFRS)を任意適用すると発表した。財務情報の国際的な比較可能性を高め、グループ内での会計基準の統一を図るとしている。