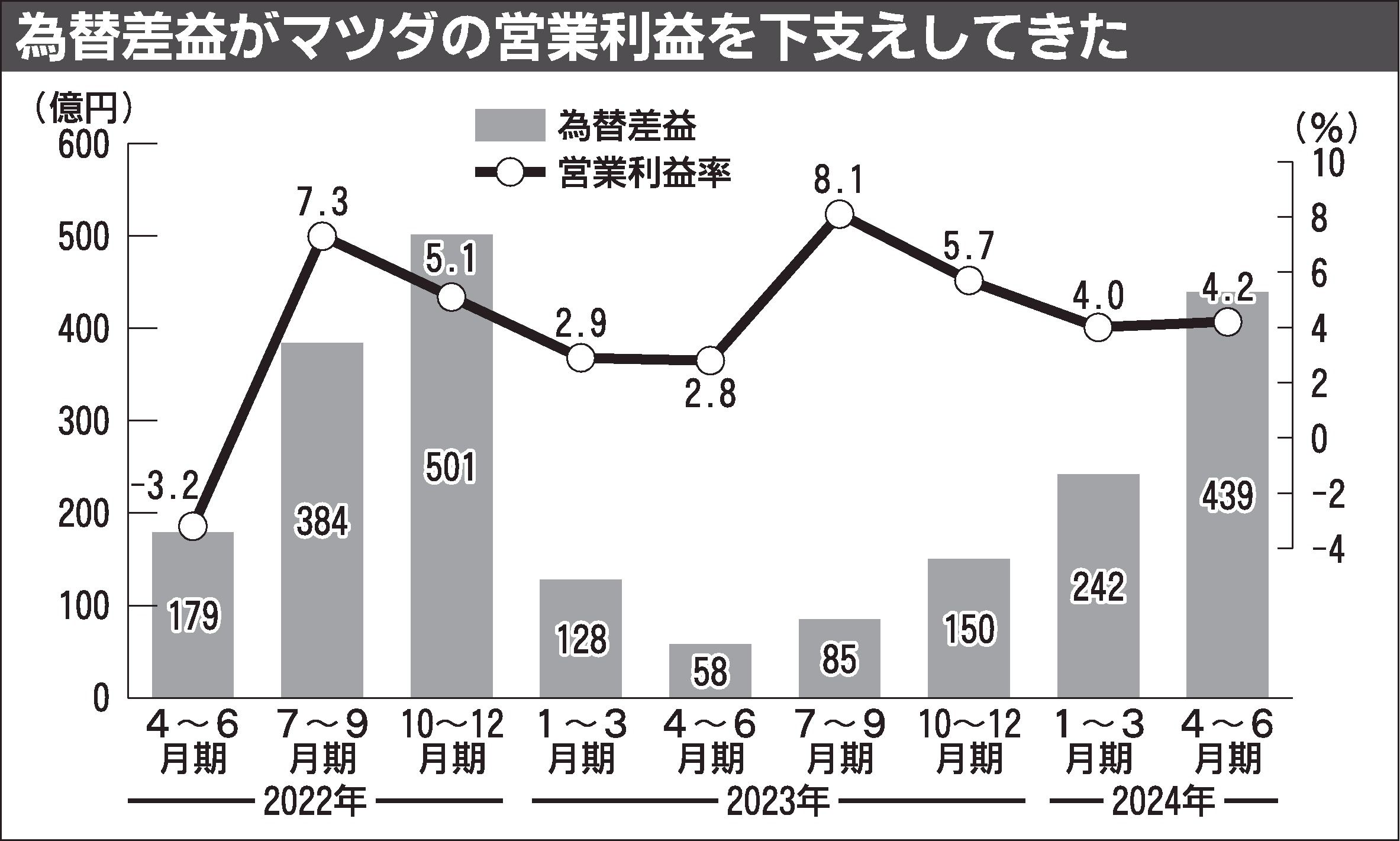

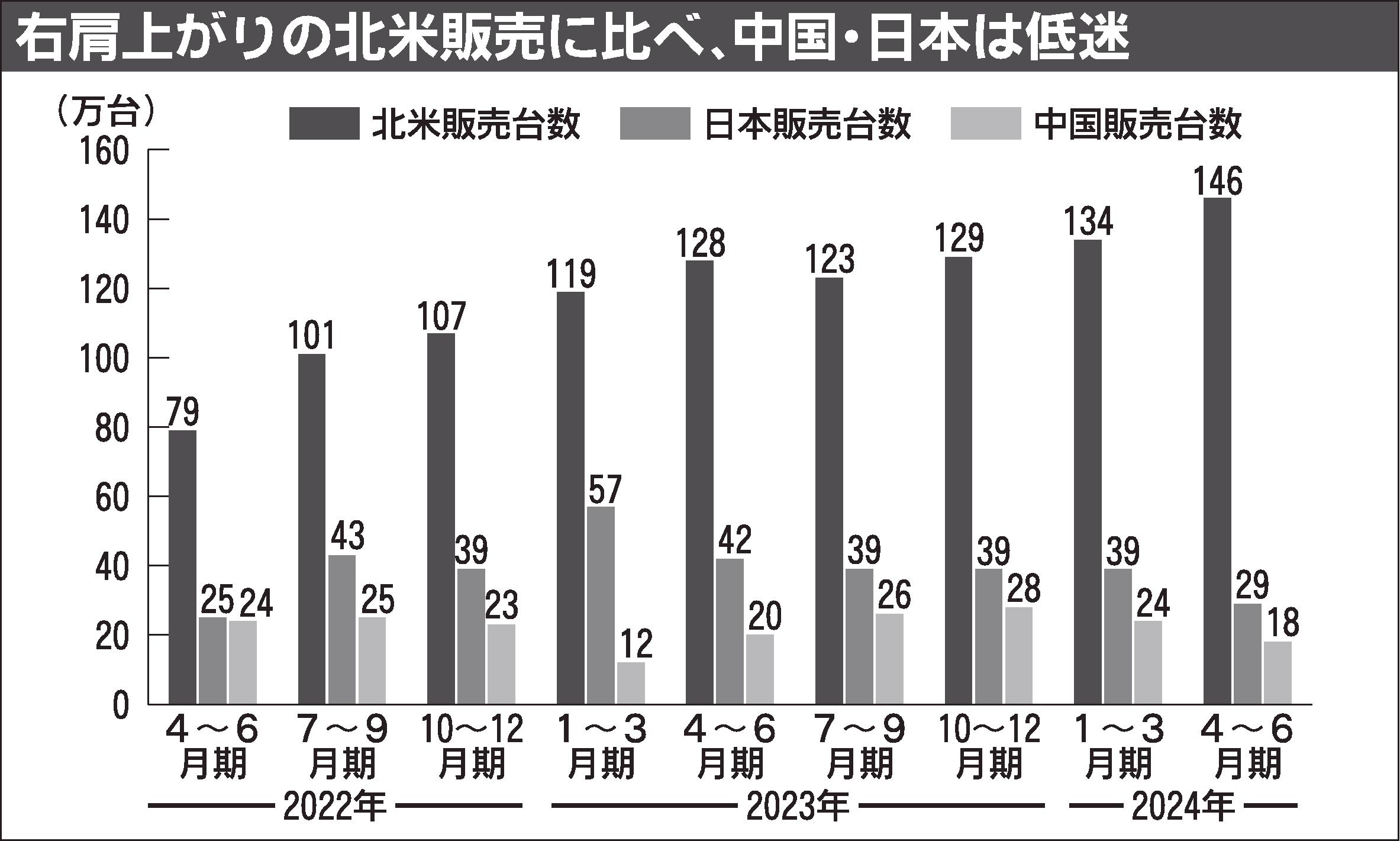

マツダを取り巻く事業環境がにわかに曇り始めた。日本や中国、タイの販売低迷に加え、収益を支える米国でインセンティブ(販売奨励金)が上昇し、景気後退懸念も出てきた。収益貢献度の高い「ラージ商品群」の拡販で乗り切ることができるか。 「業績は計画...

関連記事

自動車メーカー9社の2024年4~6月期決算、4社が過去最高益 円安やHV人気がけん引

- 2024年8月9日 05:00|自動車メーカー

マツダの2024年4~6月期決算、売上高が過去最高 北米市場がけん引もインセンティブが増加

- 2024年8月8日 05:00|自動車メーカー

米テスラ、半導体製造工場事業を開始へ マスクCEO

- 2026年3月18日 05:00|自動車メーカー

伊フェラーリ、EV「ルーチェ」巡る商標上の問題否定 マツダが過去に同名車

- 2026年3月18日 05:00|自動車メーカー

日産、追浜工場で生産する新型キックス 4月に本格稼働 追浜最後の新型車に

- 2026年3月18日 05:00|自動車メーカー

【メッセフランクフルト ジャパン】

- 2026年3月11日 05:00PR

【USS】

- 2026年2月24日 16:00PR

【TC-webΣ】

- 2026年2月10日 11:00PR

【アイオーク】

- 2026年2月10日 11:00PR