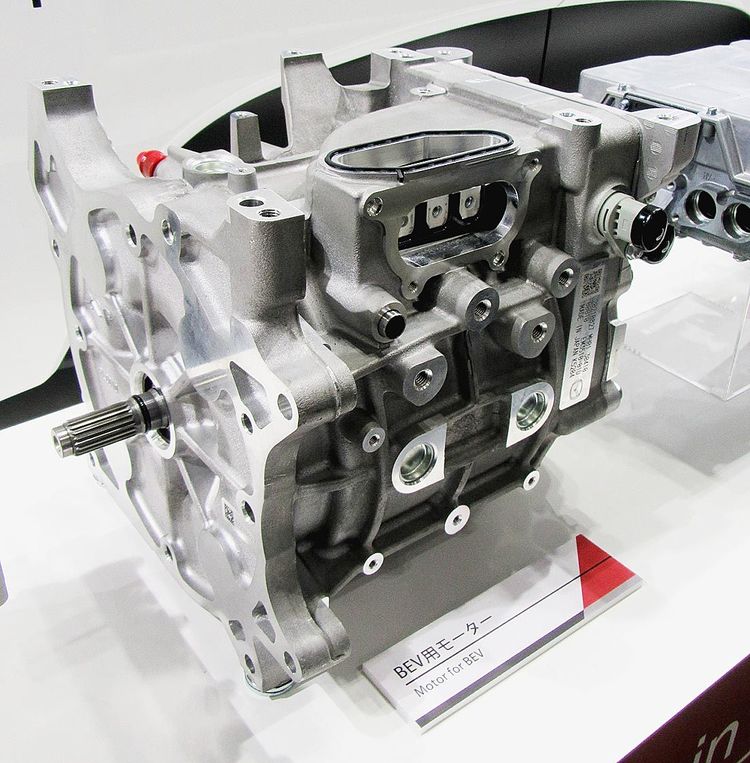

日立アステモはホンダとの関係強化でEV関連事業の拡大を図る(写真はEV用モーター)

総合電機メーカーが自動車関連事業の見直しを迫られている。三菱電機は不振の自動車機器事業を分社化し、将来の売却も視野に入れる。日立製作所は自動車部品を手がける連結子会社、日立アステモの出資比率を引き下げて関与を薄める。パナソニックホールディ...

総合電機メーカーが自動車関連事業の見直しを迫られている。三菱電機は不振の自動車機器事業を分社化し、将来の売却も視野に入れる。日立製作所は自動車部品を手がける連結子会社、日立アステモの出資比率を引き下げて関与を薄める。パナソニックホールディ...