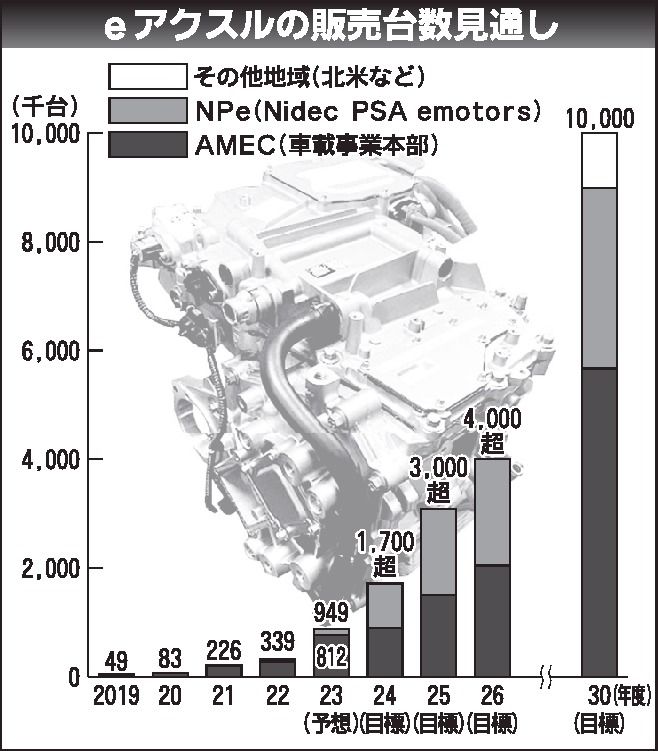

ニデック(旧日本電産)が、「eアクスル」事業の確立を急いでいる。市場開拓の先兵役と位置づける中国市場は電気自動車(EV)の補助金制度が昨年末で打ち切られ、価格競争も本格化する。先行投資負担もあり、2023年3月期の車載事業は営業赤字に終わ...

ここからは有料記事になります。ログインしてご覧ください。