「部品メーカーは自動車メーカーと比べて価格転嫁が進まず、収益確保に苦しんでいる」―事業再生などを手がけるアリックスパートナーズが、世界の自動車業界に関する分析結果を発表した。自動車業界は部品調達リスクが高まり、半導体などの供給不足が2024年ごろまで続くと想定、今後、経営安定に向けて原材料の在庫積み増しが重要と指摘する。

21年の売り上げ上位の自動車メーカー25社と部品メーカー50社を対象にした、各社の損益計算書や独自の調査を加え、結果をまとめた。

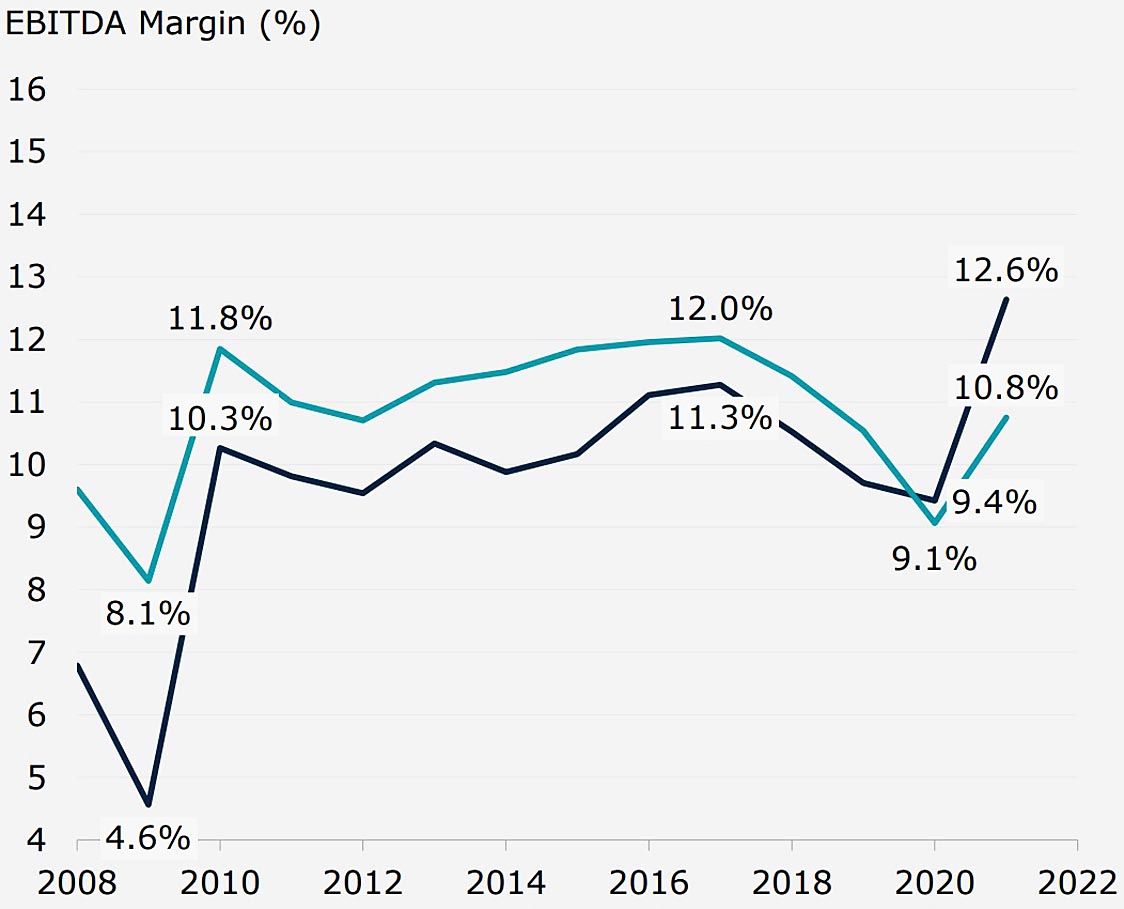

EBITDA(税引き前・利払い前・償却前利益)はデータが残る08年以降、部品メーカーが自動車メーカーを上回り続けていたが、コロナ禍で自動車市場が急激に落ち込んだ20年に逆転し、21年にはその差が開いたという。

同社は自動車メーカーの利益率が上昇した要因として、「価格転嫁が功を奏している」と分析。一方で、部品メーカーは自動車メーカーに納入する部品の製造コストなどの上昇を価格に転嫁しきれていないと見る。同社の鈴木智之マネージングディレクターは「自動車メーカーの力が強く、部品メーカーの収益の健全化や債務の削減が進んでいない」と指摘する。

また、半導体不足については、半導体メーカーが売り上げの大半を占めるスマートフォンやパソコン向けの高性能半導体の生産を優先しているため、車載向け半導体の不足は24年ごろまで続くと予想する。

自動車メーカーはこれまで、必要なタイミングで、必要な量の部品を調達するジャスト・イン・タイムで効率的な生産を続けてきた。半導体不足に加え、コロナ禍による都市部のロックダウンなどでサプライチェーンが寸断して自動車の生産調整が長引いている中、ジャスト・イン・タイムのあり方も問われている。同社の渡邊芳信バイスプレジデントは「原材料の供給が段階的に追い付き、収益改善が見込まれるまで、原材料の在庫をいかに管理していくかが重要」としている。