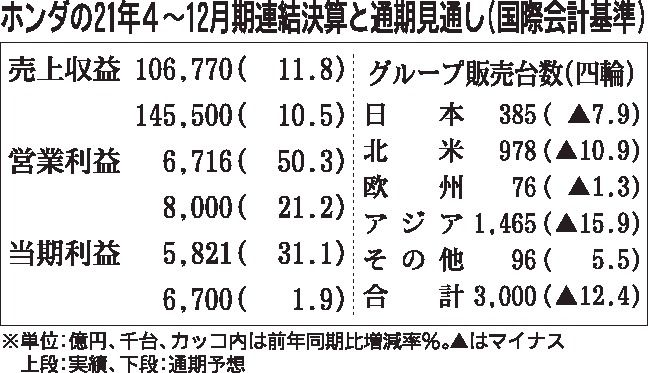

ホンダは9日、2022年3月期の営業利益が前回決算発表時(21年11月)の予想を1400億円上回る8千億円になりそうだと発表した。当期純利益見通しも前回予想比で1150億円多い6700億円に引き上げる。半導体を含む部品不足や原材料が高騰するなか、品質関連費用の減少や経費、インセンティブの抑制で利益を上積みし、前回予想から一転して増益見通しとなった。

4~12月期の販売台数は、部品不足や半導体の影響を受けて300万台と前年同期比12.4%減少した一方、コストダウンや為替影響などで前年同期比50.3%増となる6716億円の営業利益を確保した。

マレーシアの洪水などの影響があるものの、半導体不足が回復傾向にあるため、通期の四輪車販売計画は、420万台で据え置いた。一方、連結売上台数は6万台少ない246万5千台に下方修正し、売上高の予想も引き下げた。ただ、品質関連費用の減少や経費の抑制で販売費および一般管理費が1110億円の増益要因となったほか、円安の影響で100億円、研究開発費の減少で160億円の増益効果などがあったため、営業利益を大幅に修正した。

他社と比べ、半導体不足の影響が大きく、前回決算発表時には減益見通しを公表していたホンダ。倉石誠司副社長は「半導体の供給不足は全世界横断での在庫アロケーションや代替部品への切り替えなどで前回決算時から改善できた。原材料価格高騰など厳しい事業環境は続くが、収益体質を一層強化する」と述べた。