トヨタ自動車は9日、今期の生産台数見通しを850万台程度にすると発表した。挽回生産が思うように進まず、半導体やコロナ感染の再拡大で下方修正した。期初計画からは約80万台の減産になる。同日、公表した通期業績予想は連結売上高(営業収益、国際会計基準)29兆5千億円、営業利益2兆8千億円。昨年11月の予想と比べ、減産により売上高を5千億円引き下げる。原材料高騰による影響も6千億円を超えるが、円安効果や経費削減の積み増しで営業利益予想は据え置く。

1月の生産実績は約65万台と計画比で14万台の減産。2月は約70万台、3月は約95万台を見込む。さらにコロナ感染により急きょ生産ラインが止まることを想定し、約10万台分の減産をあらかじめ盛り込んだ。来期は1100万台の生産を見込むが、一方で「半導体需給のアンバランスはすぐには改善しない。コロナも波があるとは言え、先が不透明だ。今の不安定な状況は継続せざるを得ない」(同社)と見ている。

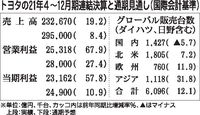

2021年4~12月期の連結売上高は23兆2670億円(前年同期比19・2%増)、営業利益は2兆5318億円(同67・9%増)。売上高、各利益ともに過去最高で、営業利益率は10・9%と前年同期より3・2㌽上昇した。営業利益を伸ばしたのは「増販効果や構成比の改善」「金融事業」が最多で前年同期比8750億円の増益要因だ。「為替変動」も4450億円の増益要因だった。

気がかりなのは原材料費の高騰だ。トヨタは今回、通期の減益要因として6300億円を見込む。前回より300億円積み増した。過去10年で見ても原材料高騰分は最高で年間2千億円分ほどで、例年3千億円ほどの原価改善効果で吸収できた。「ケタ違いの状況」(同社)は来期以降も続く公算が大きく、原価改善のほか、車両価格への転嫁も迫られそうだ。

通期の連結販売台数(出荷ベース)見通しは825万台と前回公表値より30万台引き下げた。一方、トヨタ・レクサス車の販売台数(小売りベース、940万台)、グループ総販売台数(同1029万台)の見通しは変えなかった。