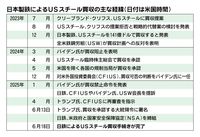

日本製鉄が米国同業のUSスチール買収で合意してから1年半。政治問題に発展した大型買収劇は、米大統領による買収禁止令を乗り越え、最終的に実現した。日鉄は「USスチールにすべての技術を出して再生・発展させる」(橋本英二会長兼CEO)と、米国に進出している日系企業のニーズに対応する材料を現地供給する方針を示す。日鉄の悲願が達成し、日本政府を含めてお祝いムードだが、コスト上昇を警戒する日系の自動車・部品メーカーは意外にも冷めた視線を注ぐ。

日鉄のUSスチールの完全子会社化が実現したのは、トランプ米政権が、USスチールの経営上の重要案件に拒否権を持てる「黄金株」や国家安全保障協定の締結を条件にしたためだ。支払った代償は決して小さくない。

そもそも買収価格ですら141億㌦(約2兆450億円)と巨額な上に、米政府の理解を得るため、USスチールの経営を立て直すための投資額を、当初予定の27億㌦(約3900億円)から、28年までに110億㌦(約1兆6千億円)へと増やした。巨額の先行投資によって日鉄グループの収益悪化を懸念する声がある。

これに対し日鉄は、鉄鋼設備の建設費用が世界的に高騰していることから、米国に大型製鉄所を新設するよりも投資効率が高く、短期間で生産能力を確保でき、熟練従業員を確保できるなど、買収の方がメリットが大きいと見る。グローバル粗鋼生産能力で1億㌧の目標を掲げる日鉄にとって、得意分野である高級鋼需要の増加が見込まれる米国での生産能力増強は最大の経営課題だった。それだけにUSスチール買収の経済合理性は高いと主張する。

また、日鉄が買収を実現するために米国政府と結んだ安全保障協定や、政府に発行する黄金株の存在が「経営の自由度を失う」と懸念する声も強い。工場の閉鎖や休止などができなくなることや、投資額を自由に削減できなくなるからだが、橋本会長は「さらに米国に生産能力を増やしたいくらい」と反論し「日鉄、USスチールともに、やりたいことを阻害されることはない」と強調した。

ただ、USスチールは、25年1~3月期の当期損益が1億1600万㌦(約168億円)の赤字と業績不振が続く。本来なら人員削減や工場閉鎖に踏み込まなければ業績は回復しない。米国政府と結んだ協定などが足かせとなってリストラを進められず、日鉄の業績にも悪影響にも及ぶ可能性も否定できない。

それでも日鉄は、USスチールの完全子会社化で「(日鉄の)高品質や特殊な鋼材を米国内に工場を持つ企業(自動車・部品メーカーなど)向けに現地から供給できると歓迎の声をもらっている」(橋本会長)と自信を示す。

日本からは現在、米国での生産が難しい自動車向けの特殊鋼などが輸出されている。トランプ政権は、対米輸出の鉄鋼・アルミニウムに50%の追加関税を課している。日鉄がUSスチールを支援することで、高関税の対象製品を米国生産できれば関税負担分のコストを抑えた材料を提供できる。

先進国の多くの鉄鋼メーカーが厳しい経営を余儀なくされている。余剰の生産能力を抱える中国勢が輸出攻勢をかけているためだ。ただ、米国に限れば〝トランプ関税〟の影響で、一定の鋼材価格を保てている。日鉄が完全子会社化したUSスチールを有効活用すれば、鋼材メーカーと供給先の双方にメリットが見込まれる、関税政策や市況に大きく左右されない高収益、高品質の鋼材を現地供給できる可能性はある。

もっとも、米国内で部材を調達する日系の自動車メーカーやサプライヤーは日鉄の買収を手放しで歓迎しているわけではない。米国に完成車拠点を持つ日系自動車メーカーのトップは「日鉄はここ数年、国内で鋼材価格の値上げを主導して成功した。米国でも同様の手法をとられると厳しい」と警戒する。

USスチールの業績が思わしくないのは生産性の低さが主因だ。日鉄よりコストが2倍高いとされるUSスチールの構造改革が進めば、米国で鋼材の調達コストが削減できると期待する日系部品メーカーもいる。しかし、他の自動車メーカーの調達責任者は「日本と同等品質の材料をUSスチールの工場で現地生産するのは簡単ではない」と冷めた見方を示す。

紆余曲折を経ながらも、多大な労力とコストをかけて実現した日鉄のUSスチール買収。巨額の投資負担に加え、米国政府が経営に関与し続けるリスク、取引先の警戒感という逆風を受けながらシナジーを生み出し、計画通りに成長の果実を得られるのか。今後が注目される。

(編集委員・野元 政宏)