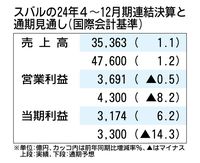

スバルは2月7日、2025年3月期通期見通しの上方修正を発表した。売上高に当たる売上収益(国際会計基準)は従来予想に対し400億円増の4兆7600億円、営業利益は同300億円増の4300億円、当期利益は同300億円増の3300億円とした。連結販売台数見通し(95万台)は据え置いたものの、円安進行の影響などを織り込んだ。

通期の想定為替レートは、従来予想の1ドル=149円から153円と円安方向に見直した。為替変動で934億円の営業増益要因となる。

24年4~12月期は、売上収益は前年同期比1.1%増の3兆5363億円だった。価格改定や円安の効果があった。しかし、販売台数の減少や販売奨励金(インセンティブ)の増加で営業利益は同0.5%減の3691億円だった。営業減益は3期ぶり。最終利益は、米国に持つドル建て資産から得られる利息収入が円安で膨らみ、同6.2%増の3174億円となった。

世界販売台数は、前年同期比3.8%減の70万7000台。主要市場の北米や欧州の減少が大きかった。国内販売は同0.5%増の7万5000台と微増だった。

水間克之取締役専務執行役員CFO(最高財務責任者)は「米国での販売奨励金は1台あたり2000ドルで、通期見通しでは2050ドル。うまくコントロールできている」と語った。