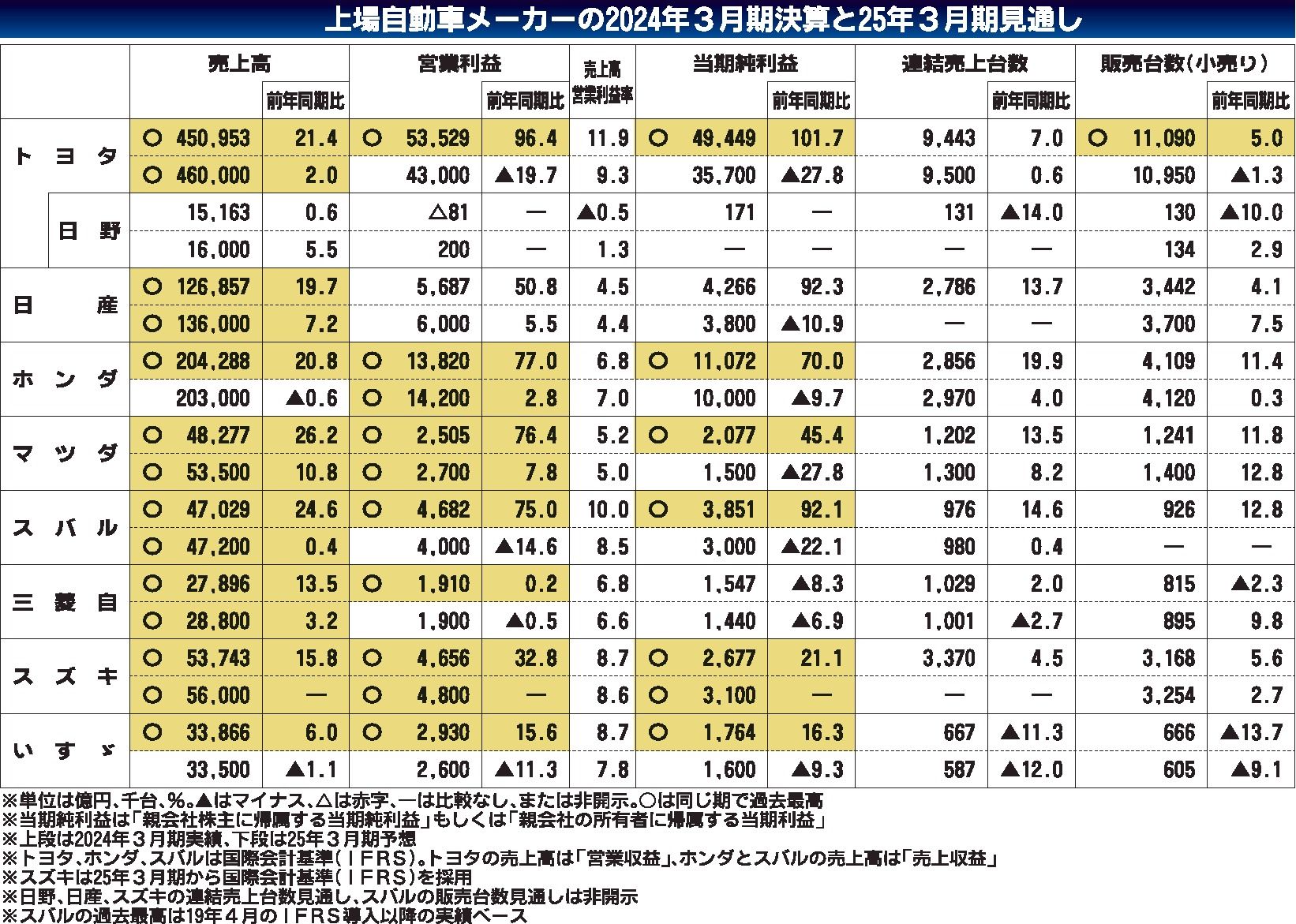

上場自動車メーカーの2024年3月期決算は9社中、7社が過去最高の営業利益を記録した。記録的な円安や生産制約の解消による増収分、さらに値上げ効果が収益を押し上げた。売上高は日野を除く8社が過去最高だ。一方、25年3月期は4社が営業減益を見...

関連記事

トヨタの2024年3月期決算、営業利益が日本企業初の5兆円超え 今期は成長投資に2兆円

- 2024年5月8日 16:20|自動車メーカー

〈インタビュー〉マクセル、中村啓次社長 3つの「アナログコア技術」が強み 全固体電池でオンリーワンに

- 2026年3月23日 11:30|自動車部品・素材・サプライヤー, 連載・インタビュー

【アリソン】AT限定中型免許導入へ トラックAT化の要 ドライバー不足解消へ

- 2026年3月19日 05:00PR

【メッセフランクフルト ジャパン】

- 2026年3月11日 05:00PR

【USS】

- 2026年2月24日 16:00PR

【TC-webΣ】

- 2026年2月10日 11:00PR