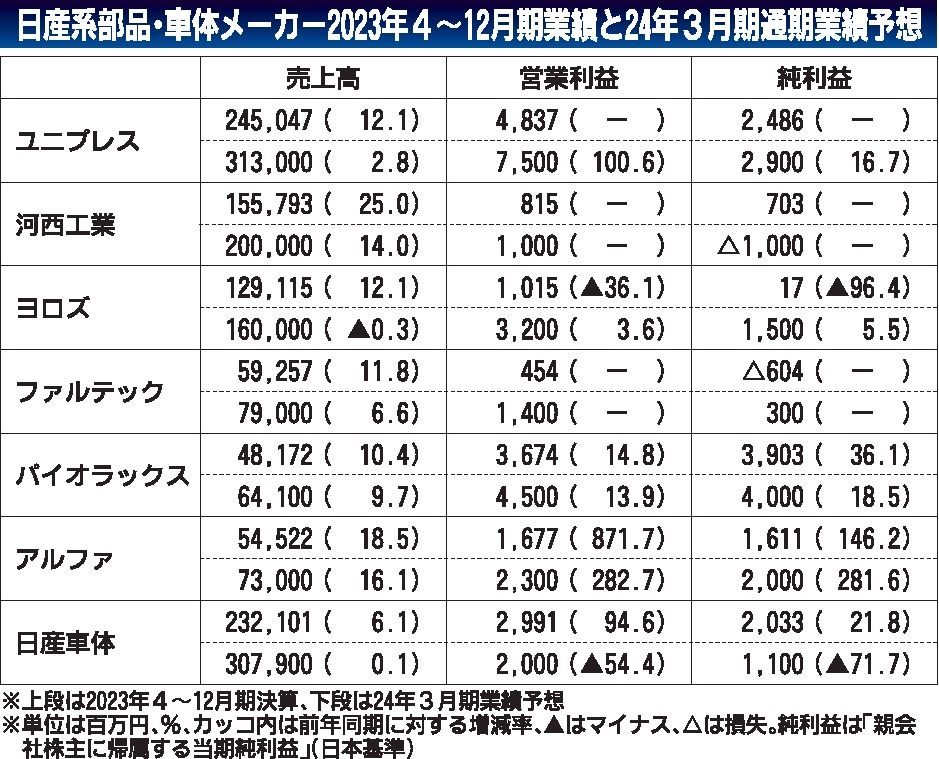

日産自動車を主取引先とする部品・車体メーカー7社の2023年4~12月期業績は全社が増収、5社が増益となった。円安効果に加え、日産車の生産が日米などで好調だったためで、アルファ、パイオラックスの2社は通期見通しを上方修正した。一方、日本車...

関連記事

公取委、下請法違反でアルプスアルパインに勧告 量産終了後部品の買いたたき行為で

- 2026年6月16日 16:50|政治・行政・自治体, 自動車部品・素材・サプライヤー

PTC、TRD U.S.A.のエンジン開発パートナーに認定

- 2026年6月16日 05:00|自動車部品・素材・サプライヤー

ブリヂストン、市販用タイヤを9月に平均5%値上げ 原材料高騰が影響

- 2026年6月16日 05:00|自動車部品・素材・サプライヤー, カー用品・補修部品

矢崎総業、車両から得たデータを活用し新たなソリューション事業 業務効率化や安全、防災に寄与

- 2026年6月16日 05:00|自動車部品・素材・サプライヤー

仏ヴァレオ、ベルギーの熱管理技術企業と協業 冷却ソリューションを車載とデータセンターに

- 2026年6月16日 05:00|自動車部品・素材・サプライヤー

連載「テックの現在地~人テク展2026横浜」(4)永遠の省力化 デジタル技術で「チャイナスピード」に対抗

- 2026年6月16日 05:00|自動車部品・素材・サプライヤー, 連載・インタビュー

【ツールプラネット】

- 2026年6月12日 05:30PR

【三井化学】

- 2026年6月9日 18:10PR

【DeepL】

- 2026年6月9日 18:10PR

【インターサポート】G-SCAN Z2 Flagship

- 2026年6月9日 17:20PR