経済安全保障、脱炭素化、経済成長の同時達成を目指す日本にとって、2024年は激変が予想される世界の政治・経済情勢の動向をにらみながらの難しい政策運営が続きそうだ。米国や台湾、ロシアやインドなど新興国で選挙が予定されており、それぞれの選挙結果次第では「分断」が一層進む可能性もあり、世界経済への影響は避けられない。主要国では自国の産業を守る保護主義が強まっており、自動車産業では電気自動車(EV)とバッテリーなどの構成部品や鉱物物資をめぐる産業・普及政策に新たな動きが浮上する可能性もある。

日本をはじめ世界の主要各国で、経済安全保障を「切り口」とした産業・通商政策や法整備の検討・強化が進められている。コロナ禍やロシアによるウクライナ侵攻を機に、その動きは一層増した。

日本にとって、エネルギーや重要鉱物などを特定国に依存しないサプライチェーン(供給網)の構築は喫緊の課題だ。経済安保に関する国際環境の変化を踏まえた今後の産業・通商政策の検討を進めていく中で、50年のカーボンニュートラル(温室効果ガス排出実質ゼロ)実現に向けた各種施策の展開とその成果も示していかなくてはならない。

政府が目指している経済安保、脱炭素化、経済成長の同時達成は、「CASE」(コネクテッド、自動運転、シェアリング、電動化)への対応など「100年に1度の大変革期」にある日本の自動車産業が今後、グローバル競争力を一層強化していく上で共通した重要な指標と言える。

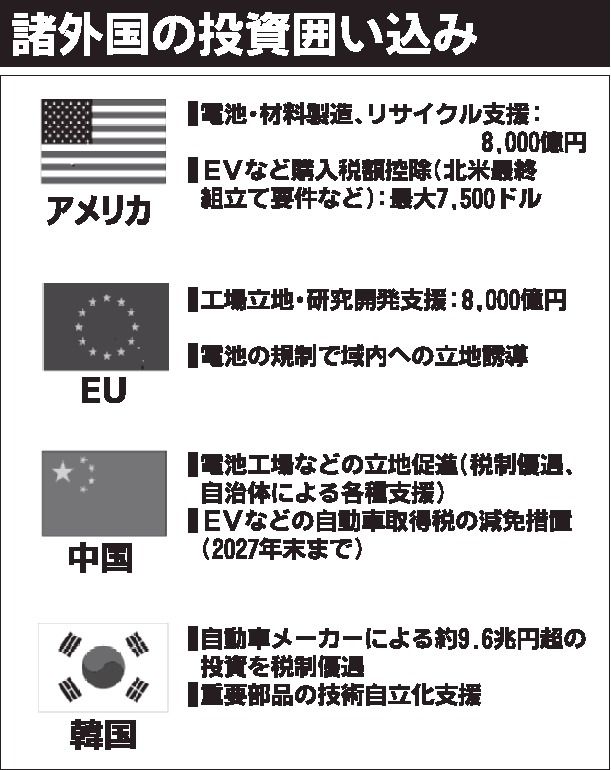

「グリーン化」と「デジタル化」の大きな潮流の下で、世界各国は自動車のGX(グリーントランスフォーメーション)/DX(デジタルトランスフォーメーション)投資の囲い込みを加速させている。米国のインフレ抑制法(IRA)や欧州連合(EU)のグリーンディール産業計画などが代表例だ。

この国際競争を勝ち抜くことは「一産業にとどまらない日本の将来を左右するもので、政策の総動員と税制のあり方も検討を深める必要がある」とするのが、産業・通商政策を担う経済産業省の考えだ。

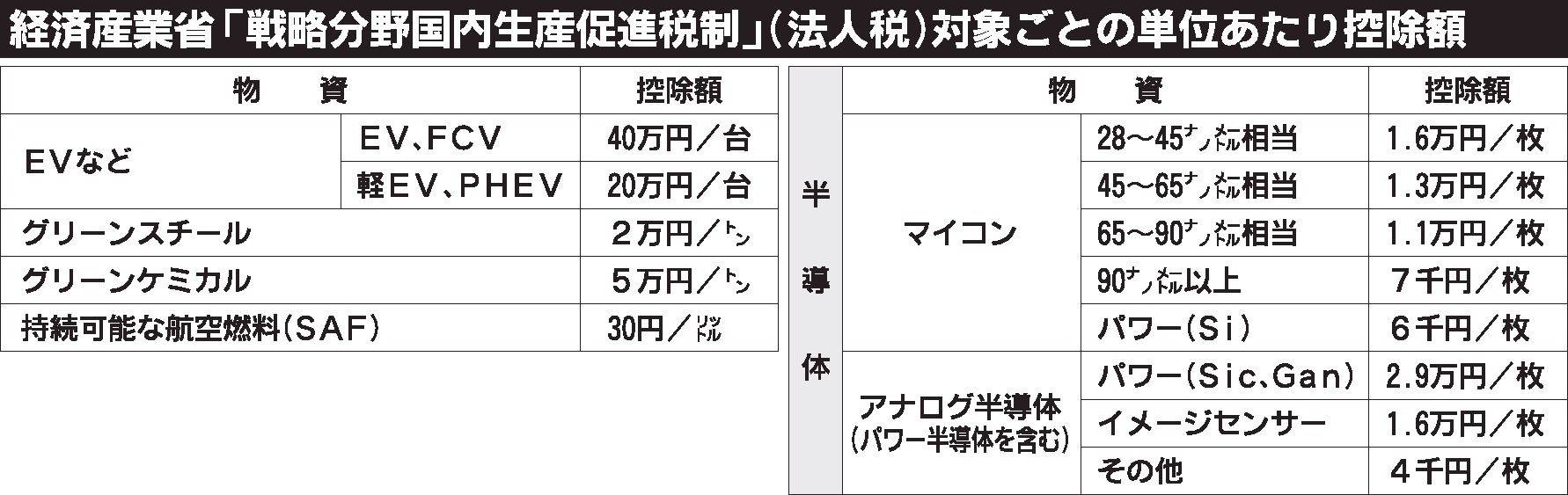

その代表的な施策となるが、24年度に創設する新たな投資促進策「戦略分野国内生産促進税制」である。EVや半導体など総事業費が大きく、特に生産段階でのコストが高い対象物資に対して、生産・販売量に応じた法人税の税額控除措置を図る。EVの控除額は1台当たり40万円となる。事業計画の認定から10年間の措置期間と最大4年の繰越期間を設けて、国内投資の拡大、賃金の引き上げ、地域経済の活性化につなげていく。

世界的な潮流にある「EVシフトの加速」に対応すべく、持続的な国内投資を呼び込む新設の減税措置や、EVなどの購入や充電インフラ整備の補助制度も予算額を充実化するなど多様な支援策を整える。日本の自動車メーカーが「EVでも世界競争に勝てる」競争力を獲得し、国内の電動車普及と脱炭素化にもつなげる。

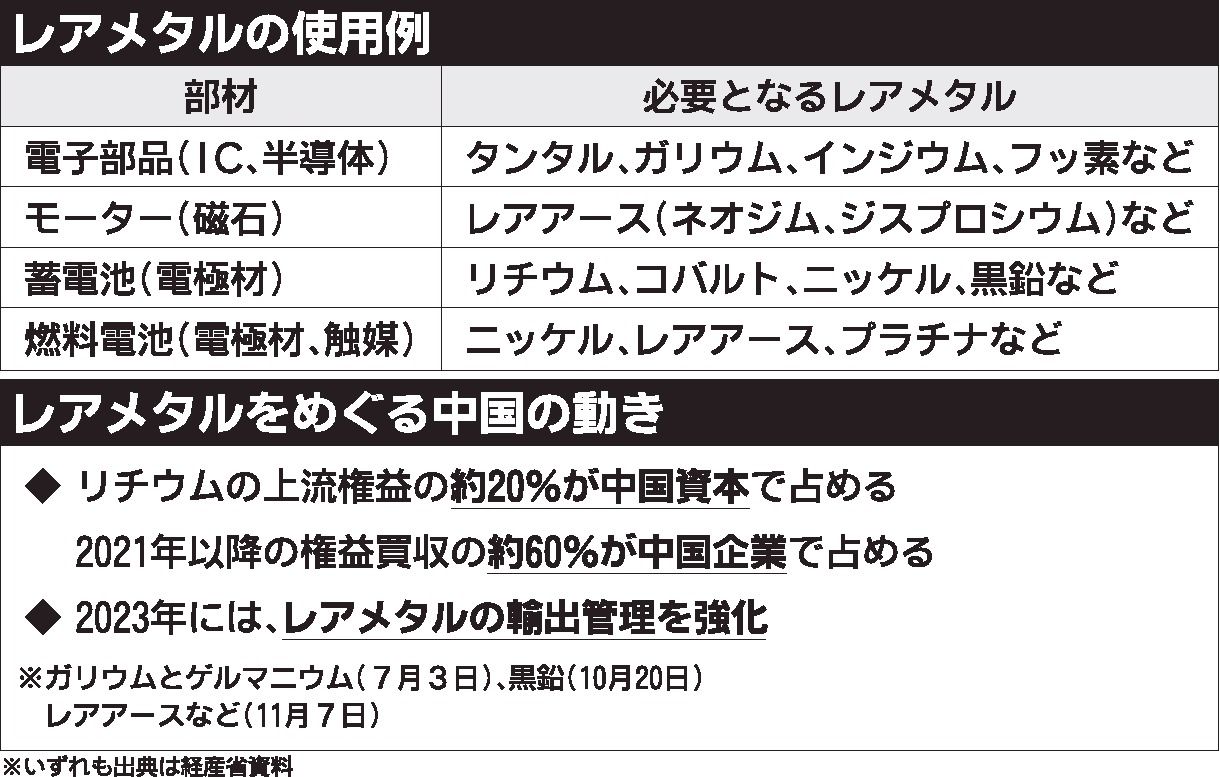

脱炭素化の有効手段とされるEVシフトの加速は、蓄電池やモーターなどの製造に不可欠な重要鉱物の獲得競争の激化にも影響を及ぼしている。鉱山開発のリスクや資源ナショナリズムの高まり、特定国に依存するサプライチェーンの脆弱性などを背景に、安定的な資源確保がこれまでに増して難しくなりつつある。

特に「中国の台頭」は、各国とそれぞれの自国自動車産業に大きな影響を及ぼすもの。中国は近年、レアメタルの輸出管理強化を相次ぎ打ち出している。日本や世界の主要国などは経済安全保障上の観点からサプライチェーンの強靭化や経済的威圧の排除に向けて、自国の政策や企業支援の強化はもちろん、同盟国や同志国との連携の強化も急いでいる。

日本の自動車産業は550万人の雇用を支える。年間で約15兆円の外貨を稼ぎ、他産業への波及効果も大きい「日本経済を支える大黒柱」。そうした立ち位置を自覚する日本の自動車産業は、自らの枠を超えてさまざまな社会課題の解決も図る「モビリティ産業」へと転換を進めている。日本が再び経済成長できるかどうかの成否を握る重要な動きであり、その実現には国による強力な支援も欠かせない。