日本の自動車産業が重要な局面を迎えている。世界各国で保護主義的な通商政策が加速する中、自動車メーカーは各国の投資獲得競争への対応を迫られている。一方、日本の自動車産業の競争力を維持するためには国内でものづくりを守る必要もある。電気自動車(EV)シフトの加速を背景に競争力の低下が懸念されている日本の自動車産業。自動車メーカー各社は政府とも連動し、EVでもグローバルで戦える競争力を磨く。

世界最大の自動車市場である中国。2023年は供給過多による激しい価格競争も見られたが、1~11月のEVの累計販売台数は前年同期比23.6%増の586万台と増加した。中国はEVを軸に日本のメーカーのシェアが高い東南アジアなど周辺国への輸出も急速に増やしており、23年1~6月の輸出台数は日本を抜いて世界一になった。

反対にEVのラインアップが乏しい日本メーカーは中国で過去になく苦戦した一年だった。1~11月の各社の中国累計販売台数(内燃機関車含む)は、トヨタ自動車が同2.0%減にとどめたものの、日産自動車が同20.7%減、ホンダが同13.5%減と大幅に減少。前年水準を維持しているトヨタもシェアの維持を優先するため、内燃機関搭載車の価格を引き下げており、収益面では厳しかった。

さらに3年前と比べると、シェアの低下度は深刻だ。上期(4~9月)ベースで、20年度と23年度の販売実績を比べると、日産は約51%減、ホンダが約28%減、マツダが約61%減と減少率は著しい。

もちろん、日本の自動車メーカーも手をこまねいている訳ではない。24年は各社がこれまで示してきたてこ入れ策の具体化が始まる年だ。

例えば、ホンダは24年以降、EVの新型車を4車種投入する一方、生産体制の見直しを検討する。同社は中国の合弁相手とそれぞれ24年に年産能力12万台のEV専用工場を立ち上げる。

日産は24年下期にDセグメントのEVを投入するのを皮切りに26年までに中国の開発センターが手がける新エネルギー車(NEV)を4車種投入。合弁企業の中国専用ブランド「ヴェヌーシア」のNEVも26年までに6車種投入して現地ブランドに対抗する。25年には中国からの輸出を始める方針を明らかにした。輸出は年10万台規模という。商品力の強化と輸出で工場の稼働率を高める狙いだ。

一方で、日本メーカー各社はEV対応をはじめとする米国への投資も進める。米国でのEV普及率は州ごとに大きな差があるものの、日本の自動車メーカーにとって中国と並ぶ主要市場である米国ではインフレ抑制法(IRA)などで主に中国排除を狙った保護主義的な政策を相次いで打ち出している。トヨタ、日産、ホンダが米国でのEV生産や電池の調達体制を構築。スバルも27年に米国でEVを現地生産すると発表した。

欧州でもEVへの投資が進む。英国に工場を持つ日産が30年までに新車販売のすべてをEVに切り替える方針で工場への投資を拡大している。新車販売に占めるEVの比率が約2%にとどまる日本と米中欧の比率の差は広がっている。

そうした中で、日本でも電池などEV関連産業の振興に向けた動きが広がりつつある。経済産業省は23年6月、トヨタグループの電池生産への投資に1178億円を助成すると発表。ホンダとGSユアサには同年4月に1587億円を助成することを決めた。自動車メーカー各社も投資を積極化し、日本自動車産業の国際競争力向上を図る。

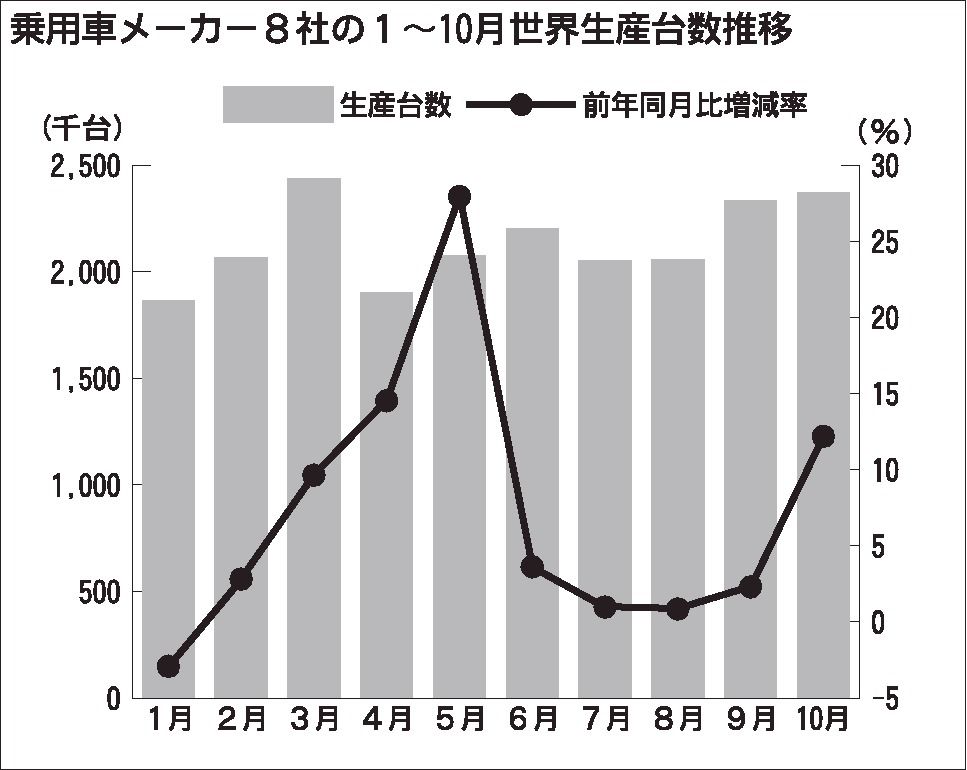

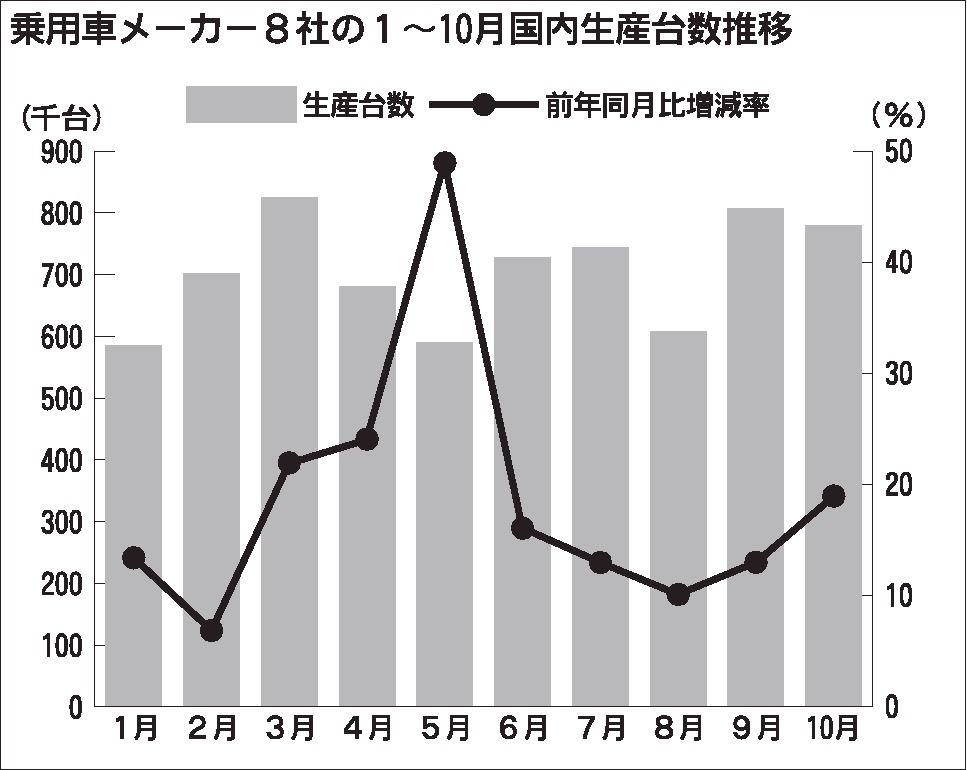

23年の国内自動車生産は半導体不足の影響緩和に加え、堅調な需要に支えられ、回復傾向にあった。日本メーカーのグローバル市場を見ても中国以外は好調だ。為替の追い風もあり、収益面も底堅い。得られた利益をグローバルにいかに配分していくか。将来の成長に向けて重要なポイントになる。