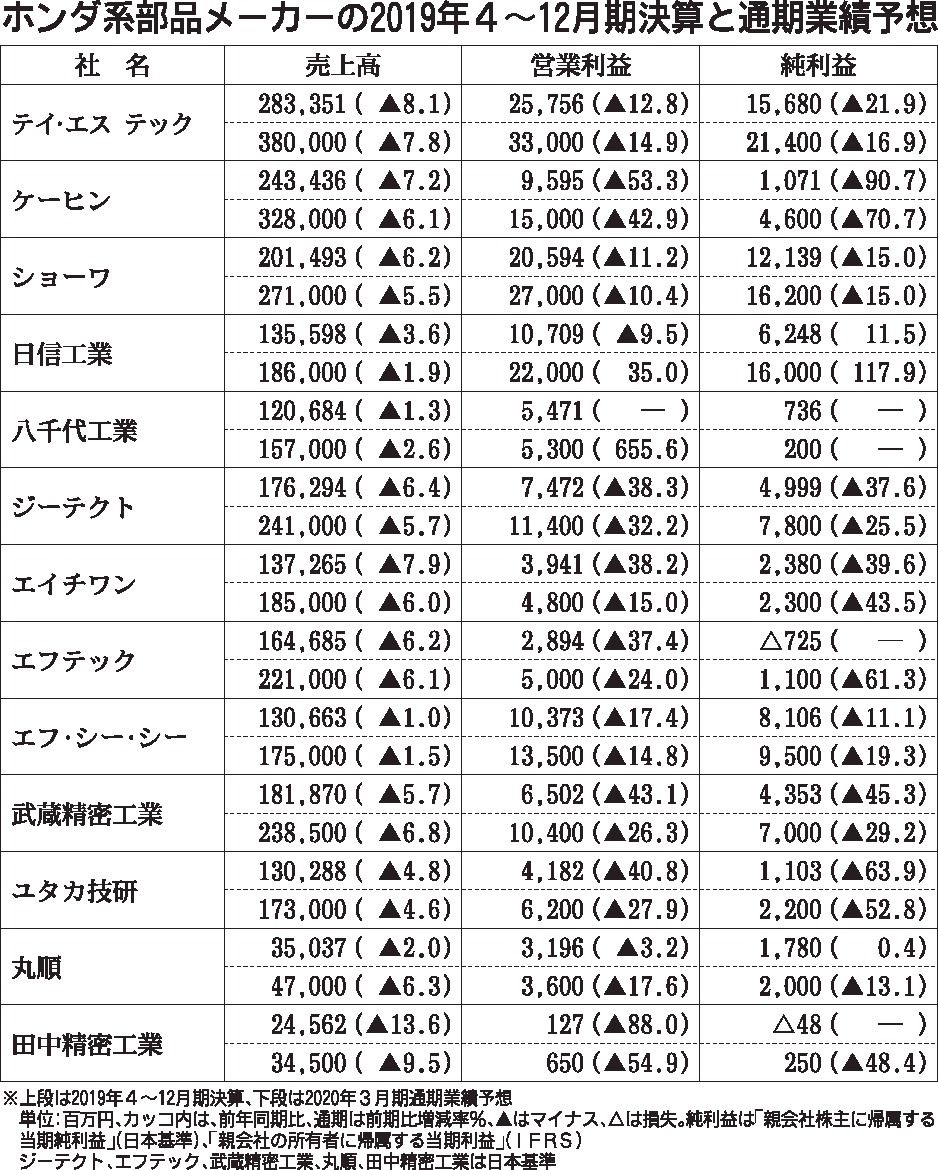

ホンダと取引が多い部品メーカー13社合計の2019年4~12月期連結決算は、売上高が前年同期比5・9%減、営業利益が同23・1%減、営業利益率が同1・1㌽減の5・6%だった。ホンダの減産や新型車種量産開始の遅れ、グローバルでの販売市場低迷...

ここからは有料記事になります。ログインしてご覧ください。