IHSマークイットのオートモーティブ・グローバル・ビークル・フォーキャスト バイスプレジデント、ヘナー・レーン氏は日刊自動車新聞と共催のオンラインセミナー「オートモーティブ・テクノロジー・エグゼクティブ・ブリーフィング2021」で講演し、自動車市場の今後の見通しについて解説した。自動車産業は新型コロナウイルスの感染拡大や半導体不足による生産上の制約を受けている。本格的な回復はいつになるのか、同社のデータを基に見通しを示した。

自動車産業はこの数年間、多くの衝撃を受けてきた。複数の衝撃に一度に直面しており、これは〝パーフェクトストーム〟と言えるのではないか。

まず、新型コロナウイルスの感染拡大によって経済が落ち込んだ。ビジネスの見通しだけでなく、人道的な面でも変化があった。物流の混乱、商品価格の高騰、コンテナ不足など、いろいろな面でキャパシティにおける制約も発生した。

ESGターゲットや金融市場からの圧力もあった。金融市場は持続可能な投資をしていくことを強いられており、このような資金調達を中長期的に行っていくことが非常に難しかった。デジタル化への圧力もかかり、いろいろなところにスマートに投資する必要に迫られた。

悪天候による混乱もあった。米テキサス州では悪天候のために、いろいろな物流がストップしてしまった。世界が洪水、火災、水不足に見舞われた。地政学上の課題も出てきた。どの国とどのように連携していくのか。そういうことも自動車産業を左右する。

排出ガスの規制も強化され、2050年までに、いろいろなことを達成しなければならないと言われている。どの国が一番タイトな政策をとるのか、数年前の予想よりも、とても厳しくなっている。自動車の電動化もストレス要因と言える。

そして最後に半導体の不足だ。この問題については多くの不透明な要素があり、自動車産業の外の要因も多くあった。現時点ではコロナ禍よりも衝撃が大きいと言える。

新型コロナを封じ込める対策をいろいろな国でやってきたが、全体的に見るとメジャーなグローバルプレーヤーの国では封じ込め対策を卒業しようとしている。人々は買い物を再開し、集うことができるようになってきた。米国はほとんど卒業したと言える。

コロナ禍により20年は非常に大きなリセッションになった。7月20日頃が不況のどん底だったと言われている。しかし想像されていたよりも経済は悪くならなかったというのが事実だ。今年はそこから跳ね返ってきている。米国では購買者の自信が高まっているし、ユーロ圏でも非常に良くなっている。日本も英国も中国も、高くリバウンドしていると言える。

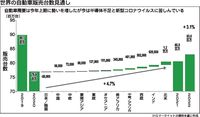

このように現時点ではそれほど悪い状態ではないが、一方でいろいろなストレス要因がある。グローバルの自動車産業におけるPMI(購買担当者指数)を見ると非常に大きなピークがある。コストが非常に高くなった時もあるし、サプライヤーの配送時間が長くなり、配送が遅れることもあった。在庫が増え半導体などのパーツが不安定になった。消費者は新車を買えず、中古車が多く買われることもあった。

20年3月に始まった生産・物流のボトルネックだが、現在は産業資材価格の転換期にある。1年間続いた商品価格の上昇は今年5月に終わり、8月には価格調整が始まった。商品のセクターでも、例えば木材や鉄系材料の価格が急落した。一方、輸送料は高騰し、ドライバーも不足している。世界の石油市場は21年後半から22年前半にかけ、需要の急増から需要の停滞へと移行する。24年くらいから、なだらかになっていく。

自動車の需要は今年4・7%の成長が予測されているが、何を造れるのか造れないのか、在庫や供給が左右している。

自動車産業は今、トンネルの先が見えないという状況にある。バックエンドだけでなく、フロントエンドのプロセスもサプライチェーンにおいて、いろいろ調整しなければいけない。サプライチェーンはすべてがうまく機能して初めて動くものなので、そうした調整をしなくてはならなくなっている。投資をしているのに、実際の生産ができない。新型コロナのせいで、最終的に生産できないことは、とても大きな問題だ。

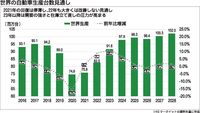

21年の回復は失速しており、22年のリスクが高まっている。来年は今年に比べれば良くなるが、世界の新車販売台数としては8千万台程度を予想している。これがベンチマークになるのではないか。そして23年までには8200万台に達し、24、25年には回復が終わると予想している。自動車メーカーは利益率の高い車を造れば元を取れる。来年も大変な年になるが、トンネルの先には光が見えていると言える。