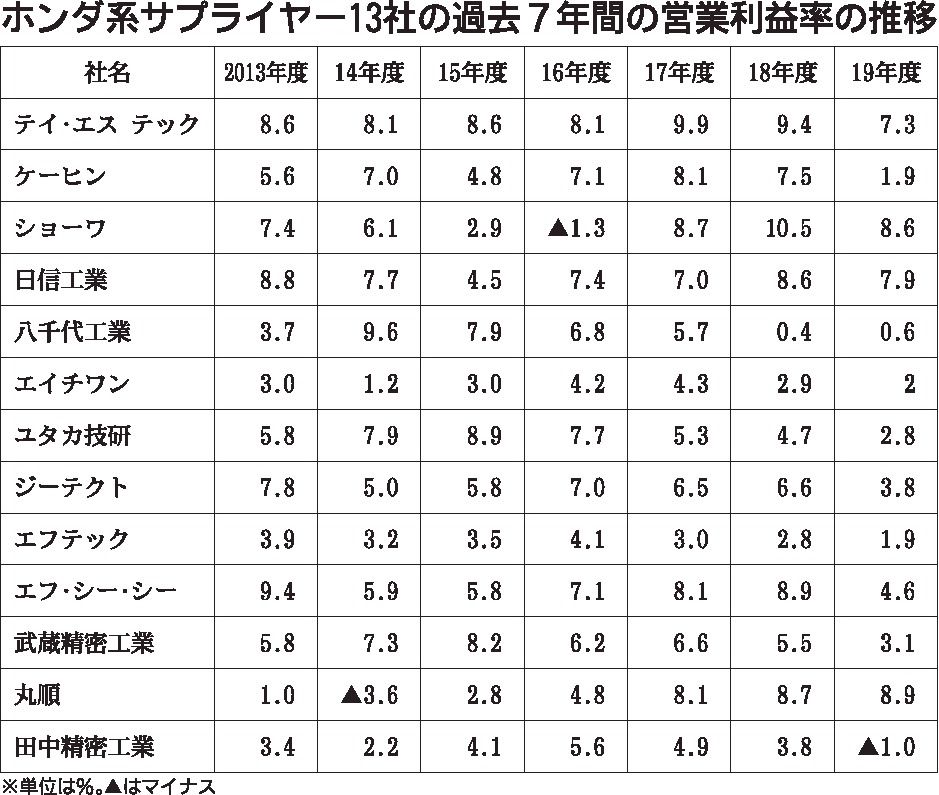

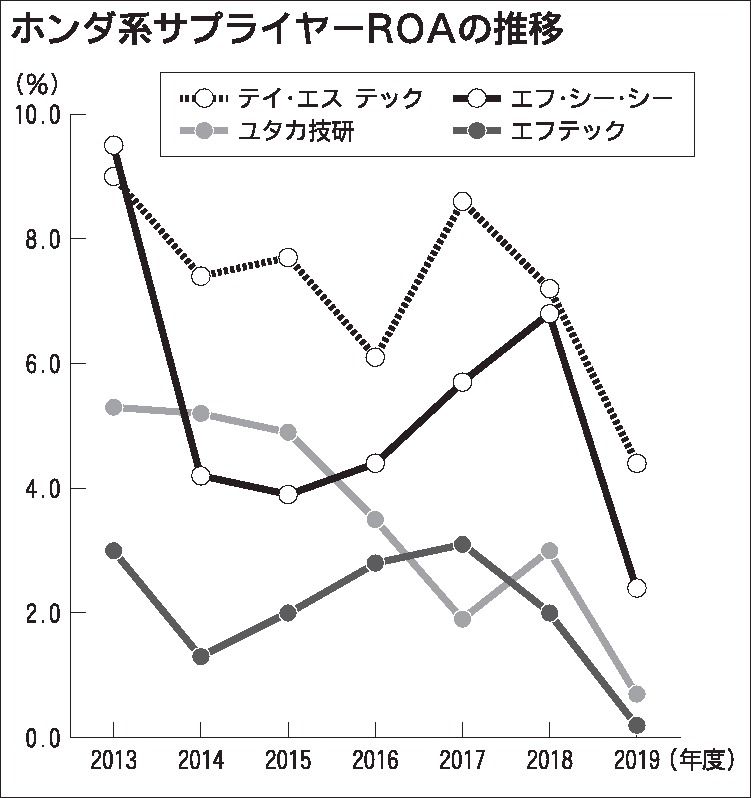

ホンダ系部品メーカーが試練の時を迎えている。四輪事業の収益力の悪化に苦しむホンダは工場閉鎖といった固定費削減で業績改善を図る一方で、電動化などに対応するため、巨額な研究開発投資の継続を求められている。系列部品メーカーも同様で、研究開発をは...

関連記事

連載「岐路に立つホンダ系部品メーカー」(2)〝ホンダ以外〟にも本腰 競争力向上と経営基盤固め

- 2020年10月8日 05:00|自動車部品・素材・サプライヤー

連載「岐路に立つホンダ系部品メーカー」(3)電動化、次の一手 既存技術に磨き 得意分野で勝負

- 2020年10月9日 05:00|自動車部品・素材・サプライヤー

連載「岐路に立つホンダ系部品メーカー」(4)新領域への挑戦 新たな芽 今後の成長を左右

- 2020年10月13日 05:00|自動車部品・素材・サプライヤー

〈ニュースの底流〉ホンダ、ゼロエミッション専業化計画発表 あえて難易度高い目標で「背水の陣」

- 2021年4月26日 05:00|自動車メーカー

【NGP】クレーム発生率が過去最低の0.6%

- 2026年4月1日 10:00PR

【アリソン】AT限定中型免許導入へ トラックAT化の要 ドライバー不足解消へ

- 2026年3月19日 05:00PR

【メッセフランクフルト ジャパン】

- 2026年3月11日 05:00PR

【USS】

- 2026年2月24日 16:00PR