自動車部品業界の再編が活発だ。自動車メーカーは今、電動化や自動運転技術の開発競争を勝ち抜くために開発力、提案力、供給力のあるサプライヤーの力を強く求めている。多くのサプライヤーの場合、個社対応ではその要求に応えることは難しい。部品各社は他社との提携に生き残りの道を見いだす。

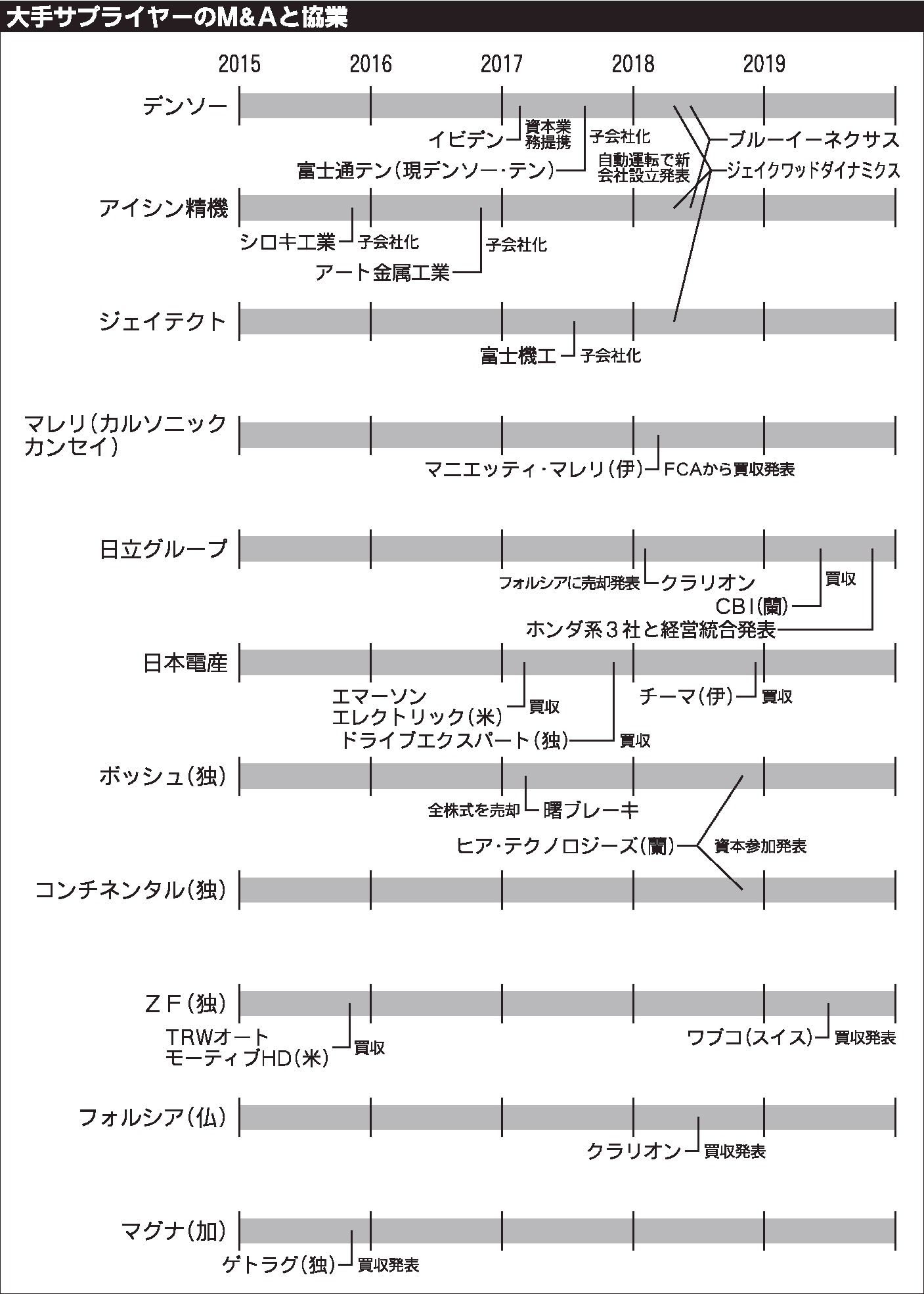

昨年は国内部品メーカーに関連する統合が相次いだ。トヨタ系サプライヤーは電動化、自動運転、半導体の領域で大型再編を進めたほか、ホンダ系列サプライヤー3社は日立製作所傘下の日立オートモティブシステムズを統合することを決めた。このほか、クラリオンやカルソニックカンセイ、ユーシンなども新体制に生まれ変わった。

特殊技術を持った一部の企業を除いて、商品力を地道に磨くだけでは既存のサプライヤーが生き残ることはできない。他社との提携で合理化と付加価値の創出につなげる。

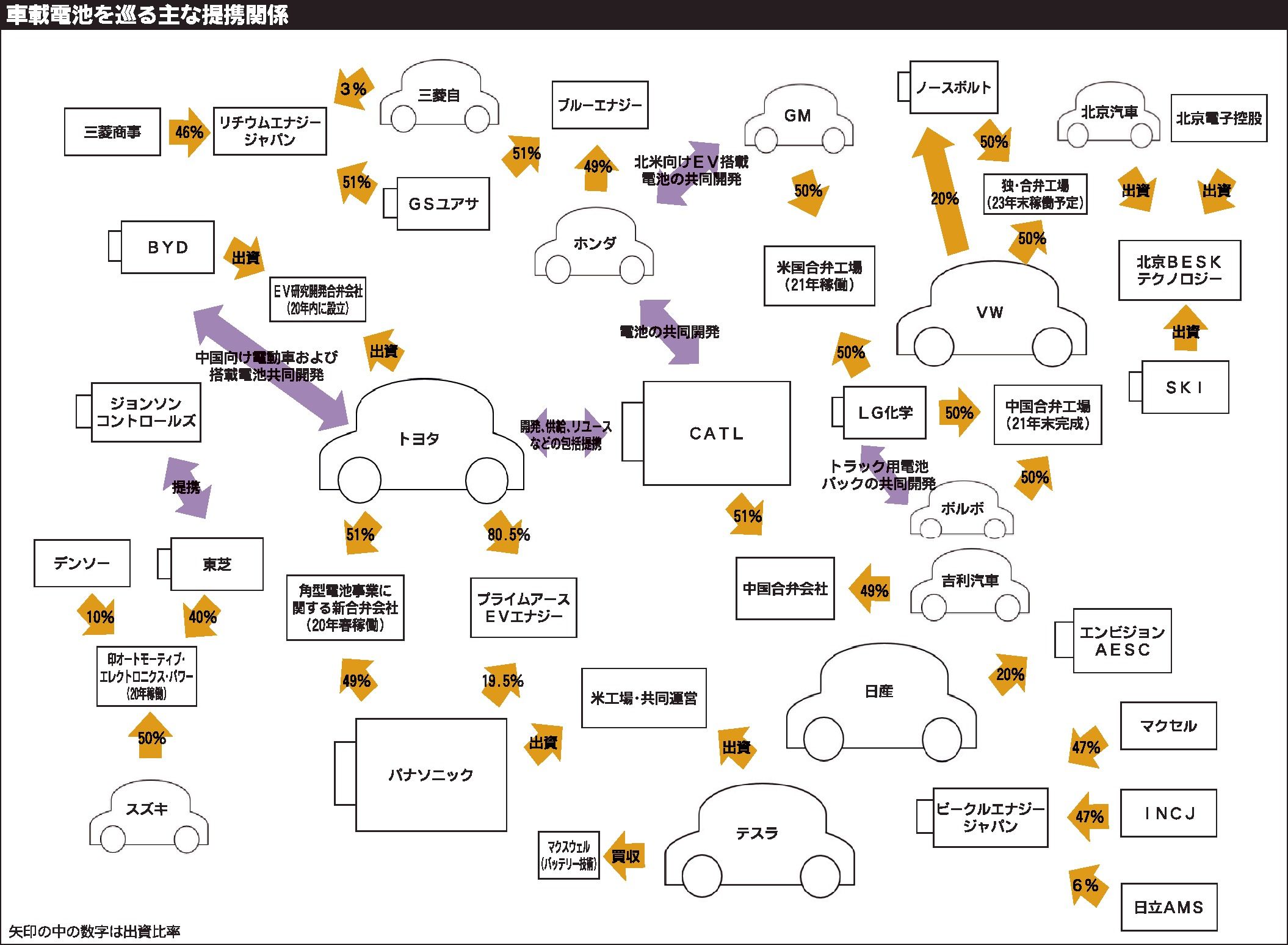

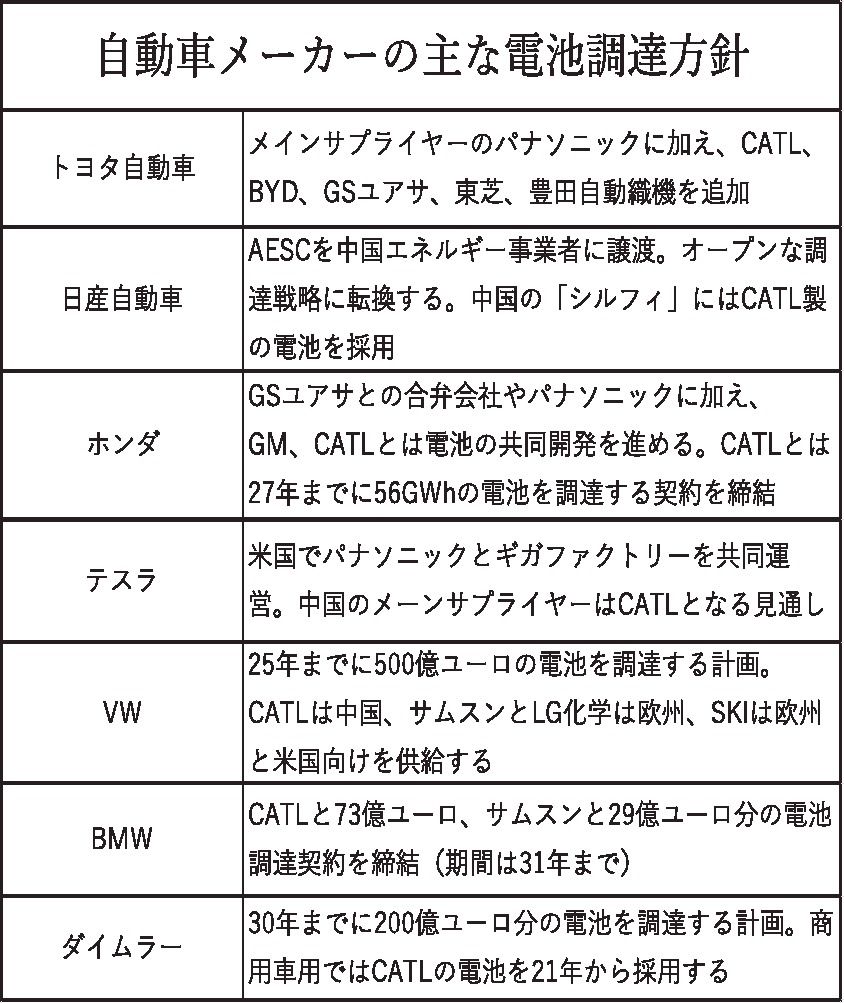

一方、今後の需要拡大が見込まれるにも関わらず、莫大な投資を必要とし、参入障壁が高い電池については「立場が逆転している」(自動車メーカーの調達責任者)とサプライヤー優位の構図も見える。日中韓の電池メーカーを中心に据えた調達競争が自動車メーカーの間で続きそうだ。