自動車業界が100年に1度と言われる変革期を迎える中で業界地図の変化も著しい。CASE(コネクテッド、自動運転、シェアリング、電動化)時代の到来を見据え、完成車メーカーやサプライヤーに、IT(情報技術)企業をはじめとする新規参入組が入り乱れ、国境や業種を跨いだ合従連衡が加速している。

◇

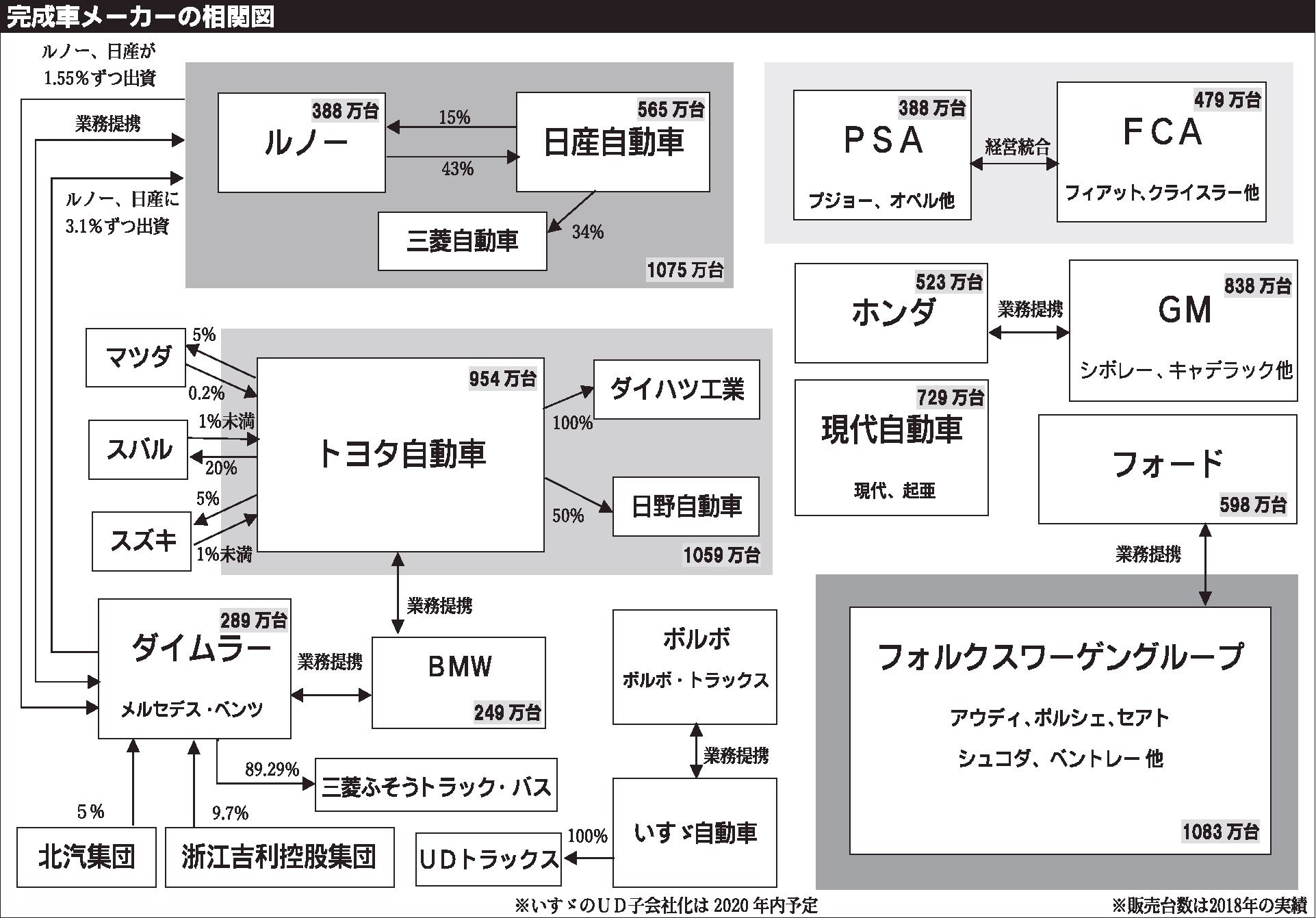

完成車メーカーの相関図では、フォルクスワーゲン(VW)、トヨタ自動車グループ、ルノー・日産自動車・三菱自動車の「1千万台クラブ」が3大勢力となっている。新領域への技術対応やサービス参入には莫大な先行投資が必要となり、CASE時代の生き残り競争では、いかにアライアンスを広げ、投資の分担や、回収に規模のメリットを生かすかがテーマの1つとなっている。

18年世界販売首位のVWは、欧州の環境規制が厳しくなる中でグループの総力を挙げて電動車の普及に取り組む。一方、仲間づくりに注力するトヨタは、資本提携で関係を深めるスバル、マツダ、スズキを含めた1500万台規模で、自動運転技術や電動車の開発などを進めている。

こうした中、昨年にはフィアット・クライスラー・オートモービルズ(FCA)と仏グループPSAが経営統合を決め、世界4位の企業連合が誕生した。米国市場に強いFCAと欧州に強いPSAが手を組み、事業の効率化を図る。

今後は5位以下のゼネラル・モーターズ(GM)や現代自動車グループ、ホンダなどの動向が注目される。「自前主義」を貫くホンダもGMと自動運転で協業しており、CASE分野では資本関係にとどまらない新たな〝つながり〟が広がりそうだ。