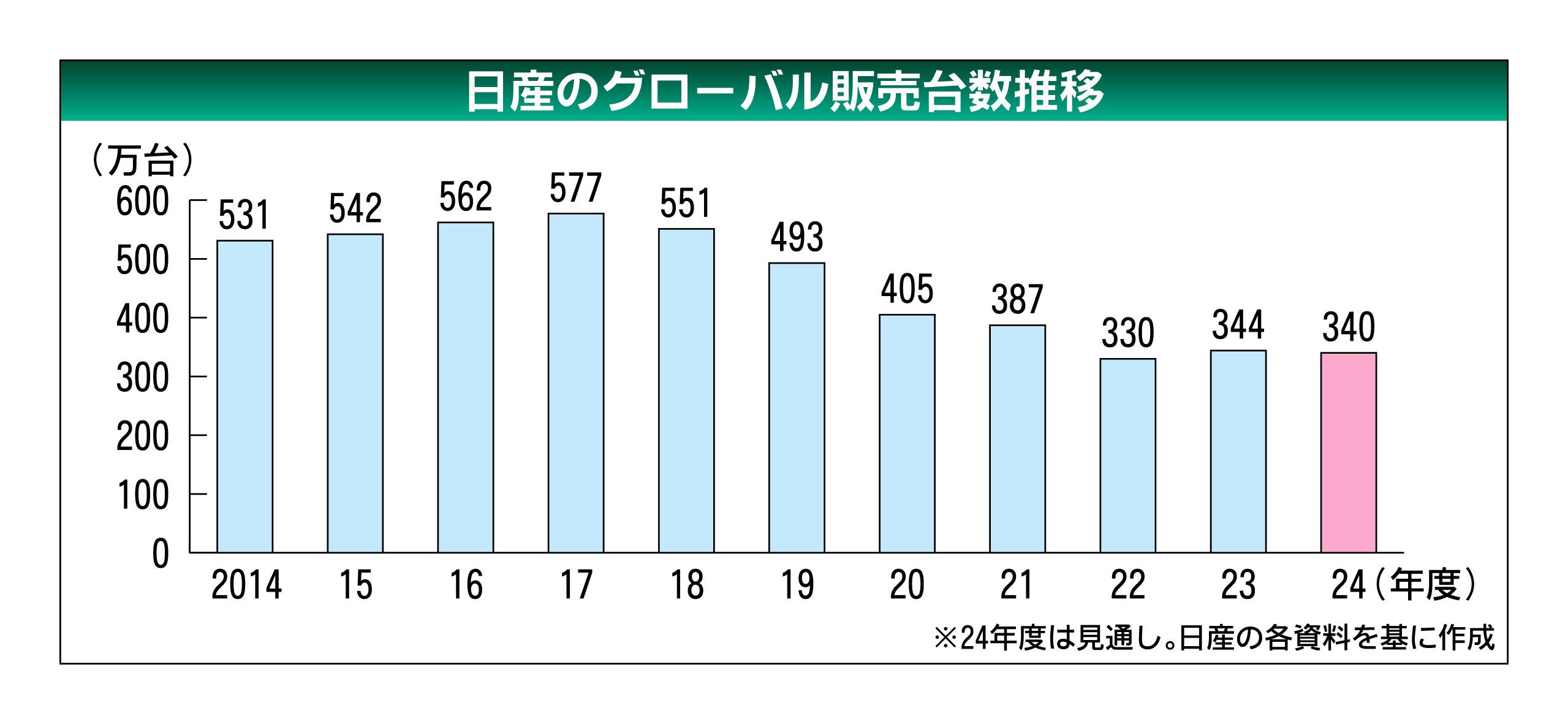

日産自動車向けを主力とする部品メーカーが、日産以外の自動車メーカーへの販路拡大を急いでいる。日産の世界販売台数はこの10年で3割以上減少。11月には生産能力をさらに2割削減する方針を示すなど生産規模の縮小を進めており、部品メーカーの経営も...

ここからは有料記事になります。ログインしてご覧ください。