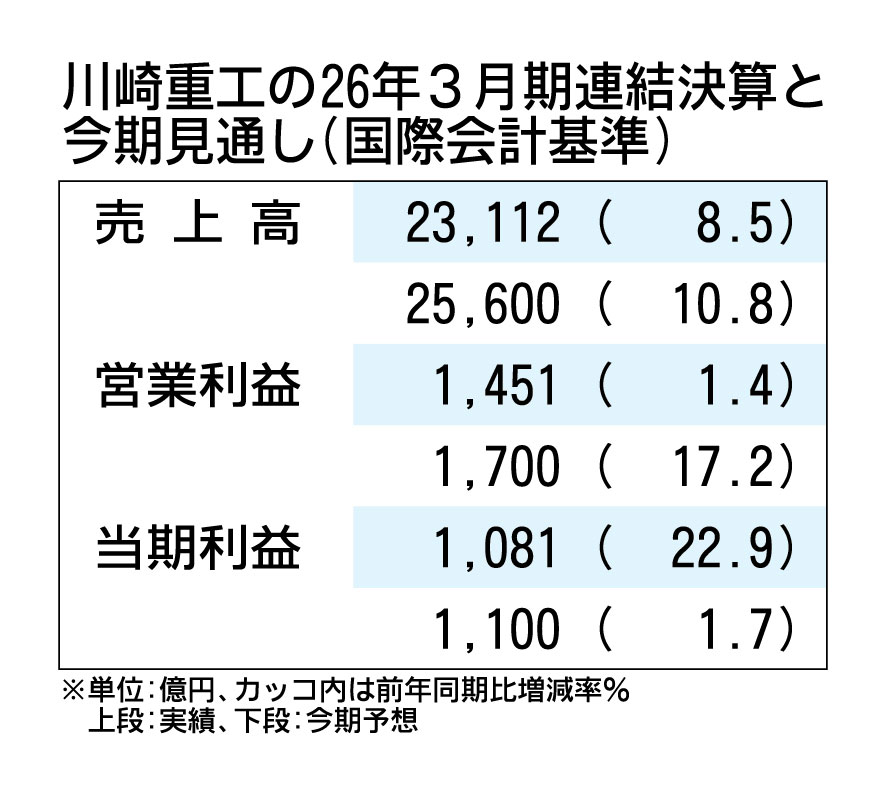

川崎重工業が5月12日に発表した2026年3月期決算は、売上高に当たる売上収益が前期比8.5%増の2兆3112億円、事業利益が同1.4%増の1451億円、当期利益が同22.9%増の1081億円となり、売り上げ・利益ともに過去最高となった。航空宇宙システムの好調、精密機械・ロボットの回復により、米国関税の影響を受けた二輪・四輪のパワースポーツ&エンジン(PS&E)セグメントをカバーした。27年3月期は中東情勢の減益影響として80億円を織り込むが、PS&Eや航空宇宙などでの増収で、売り上げ・利益ともに過去最高となる見通しだ。

26年3月期は、米国関税影響として187億円が減益要因となった。このうちの172億円がPS&Eだ。

PS&Eでは、売上収益は同12.1%増の6828億円だったが、関税影響や米国市場での競争激化により、事業利益は同52.5%減の227億円と大きく落ち込んだ。

世界販売台数は、二輪車が同6.0%増の50万9000台。日本や欧州、フィリピンが好調だった。四輪車・PWC(パーソナル・ウォーター・クラフト)は同18.6%増の8万3000台だった。

27年3月期の業績見通しは、売上収益が同10.8%増の2兆5600億円、事業利益が同17.2%増の1700億円、当期利益が同1.7%増の1100億円を見込む。中東情勢は6月末までに原油などの流通が正常化する前提とした。材料調達難による生産遅延、調達・燃料価格の高騰など顕在化している要因を織り込み、80億円の減益要因となる見通しだ。米国関税影響は150億円を見込む。

PS&Eは、売上収益が同6.9%増の7300億円、事業利益は同32.2%増の300億円。世界販売は二輪車が同2.2%増の52万台、四輪車・PWCは同14.5%増の9万5000台となる見通し。