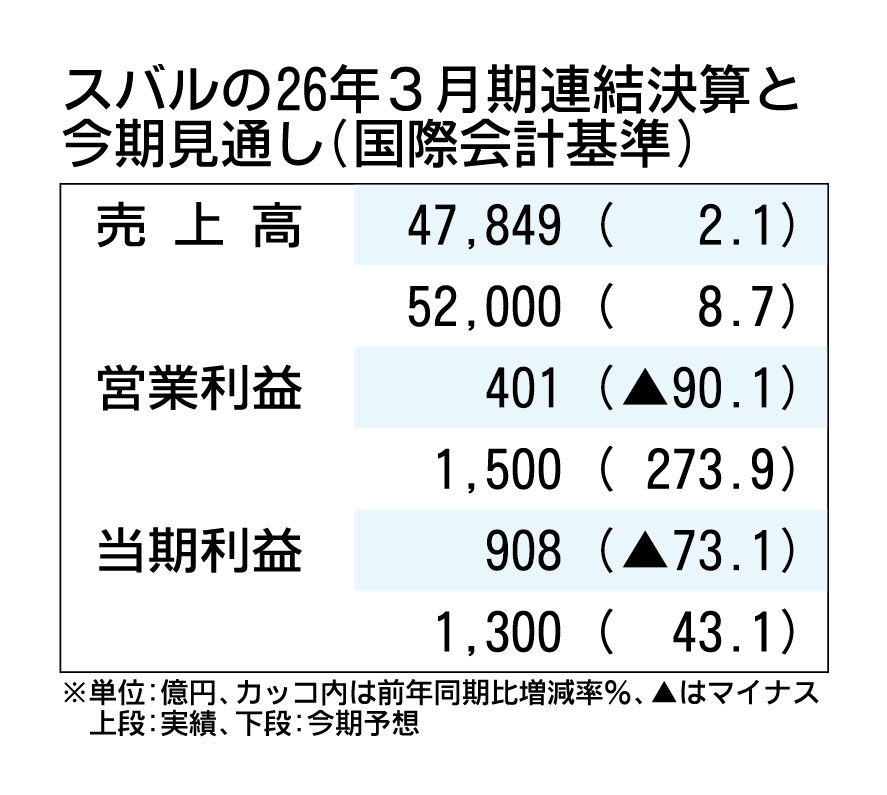

スバルは5月15日、2027年3月期の営業利益(国際会計基準、IFRS)が前期比3.7倍の1500億円になりそうだと発表した。中東情勢の緊迫化に伴う原材料価格高騰のリスクを織り込むが、追加関税や電気自動車(EV)関連の減損を計上した前期から大幅な反動増となる。堅調な米国市場の販売を維持しつつ、日本などの販売を伸ばし収益拡大につなげる。

中東情勢の影響に伴う原材料価格の高騰が通年で続く前提とし、営業利益ベースで1300億円のマイナスを見込む。一方、前期の米国関税やEV関連損失など「大口費用の減少」が1500億円の増益要因となる。さらに「車両販売収益強化」「コスト改革」でそれぞれ300億円プラスとなり、原材料高の影響を打ち返す。

通期の為替レートは、競合他社が円高を想定する中、スバルは前期から5円円安の1ドル=155円とし、営業利益を400億円増やす想定とした。

売上高に相当する売上収益は同8.7%増の5兆2000億円を見込む。世界販売見通しは、同4.9%増の94万台とした。2月からEVの生産を開始した矢島工場(群馬県太田市)は今夏からエンジン車との混流生産を開始し、下期からフル生産体制に移行することで供給量を拡大する。

26年3月期決算は、米国の追加関税影響に加えてEV戦略の見直しに伴う減損損失を計上し、営業利益は同90.1%減の401億2000万円となった。追加関税とEV関連のマイナス影響はそれぞれ2269億円、578億円となった。大崎篤社長は「現時点で想定しうるバッテリーEV関連の費用は、26年3月期をピークとしておおむね計上を完了した」と述べた。

販売台数は、矢島工場の改修に伴う生産減や中東情勢の影響などで同2.6%減の89万6000台となった。一方、営業利益ベースでは「価格構成差」で1202億円、「原価低減活動」で231億円の増益要因となった。