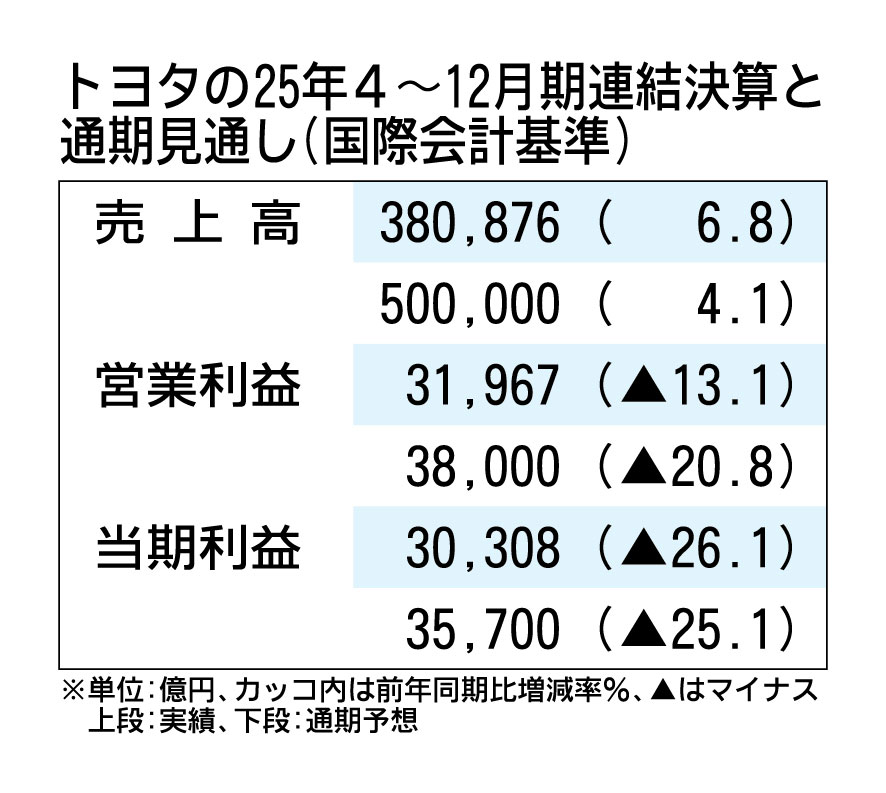

トヨタ自動車は2月6日、2026年3月期の通期業績予想を上方修正すると発表した。11月5日の前回公表値に比べ、売上高に相当する営業収益は1兆円(2.0%)増の50兆円、営業利益は4000億円(11.7%)増の3兆8000億円、当期純利益は6400億円(21.8%)増の3兆5700億円に引き上げる。米国を中心に好調な販売台数の増加などを織り込んだ。トランプ関税が1兆4500億円の減益要因となったが原価改善などで補った。

通期の営業利益見通しでの増益要因は、原価改善が3000億円、「台数・構成」が2600億円、アフターサービスなども含めたバリューチェーン収益は1750億円とした。一方、減益要因としては資材価格の高騰が1950億円、関税影響は1兆4500億円を見込む。

為替変動による減益幅は縮小する。為替レートの前提を1ドル=150円、1ユーロ=174円とし、前回見通しからそれぞれ4円、5円の円安方向に見直した。そのため減益影響は、前回公表値の5550億円から2450億円になる。

連結販売台数は、前回公表から5万台少ない975万台にした。新型車立ち上げ時の品質確認、天候などによる稼働停止を織り込んだ。トヨタ・レクサスの販売台数(小売り)は1050万台で変更しない。

25年4~12月期の連結業績(国際会計基準、IFRS)は増収減益だった。営業収益は前年同期比6.8%増の38兆876億円で同期として過去最高を更新。記録更新は4年連続となる。営業利益は同13.1%減の3兆1967億円、当期純利益は同26.1%減の3兆308億円だった。営業利益は米国などでの販売増があったが、為替変動やトランプ関税、資材価格の高騰などが減益要因となった。

同期の連結販売台数は、同4.3%増の730万2000台だった。ハイブリッド車(HV)が好調な米国や日本を中心に伸び、トヨタ・レクサスの販売台数(小売り)は同3.4%増の802万台となった。電動車の世界販売は同7.0%増の376万2000万台で、電動車比率は46.9%(前期は45.3%)に達した。HVに加え、プラグインハイブリッド車(PHV)、電気自動車(EV)も前年実績を上回った。

営業利益の増益要因は、海外での好調な販売などを受けて「台数・構成」が3350億円、バリューチェーン収益で1450億円、原価改善で2250億円だった。減益要因としては関税影響が1兆2000億円、為替影響が2750億円だった。