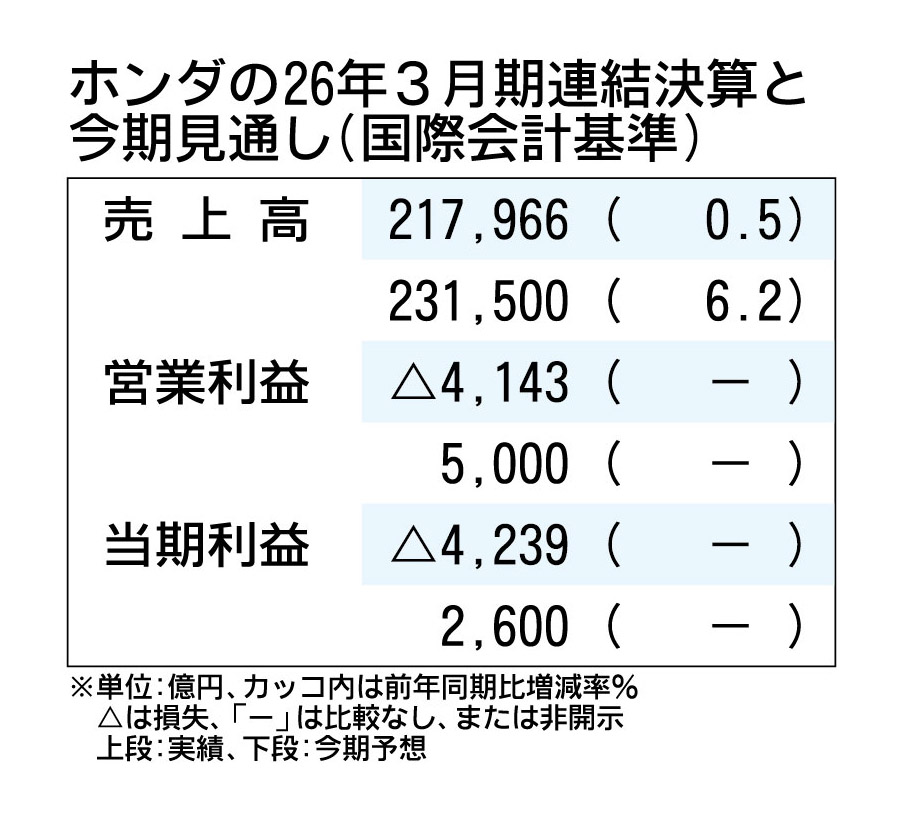

ホンダは5月14日、2027年3月期の営業利益が5000億円となり、前期の4143億円の損失から黒字転換する見込みだと発表した。電気自動車(EV)戦略の見直しに伴う損失や中東情勢の緊迫に伴う原材料価格の高騰などが減益要因となるものの、ハイブリッド車(HV)販売のてこ入れや二輪車事業、金融事業の成長などで打ち返す。

売上高に当たる売上収益は、前期比6.2%増の23兆1500億円、純利益は2600億円(前期は4239億円の赤字)と黒字転換を見込む。営業利益は前期から9143億円の増益を想定しており、二輪、四輪の販売台数の増加などで2667億円の増益を見込む。コストダウンや固定費削減、価格改定なども寄与する。

EV関連損失については「発生額を精緻に見通すことは困難であるものの、可能な限り内容を精査した」(三部敏宏社長)結果、今期は5000億円と想定した。為替は1420億円の減益要因となり、為替レートは2026年3月期から6円円高の1ドル=145円とした。

四輪車販売台数は、北米が増加する一方、中国を中心としたアジアでの減少を織り込み、前期から3000台多い339万台に設定した。北米は内燃機関車とHVの販売強化により10万台増の170万台、日本は5000台減の60万台を見通す。

二輪車販売台数は、インドでの生産能力拡大と、主にアジアでの販売増を反映し、過去最高の2280万台を計画する。

26年3月期決算は、売上収益が前期比0.5%増の21兆7966億円、営業利益は4143億円の損失、当期純利益は4239億円の損失だった。営業赤字は1957年の上場以来初めて。二輪車事業は好調だったが、EV関連損失と米国関税負担の増加、半導体不足に伴う販売減少などで四輪車事業が1兆4111億円の損失だったことが響いた。

三部社長は、初の赤字決算について「重く受け取ている。それを踏まえて今回のリカバリープランにつながっている。早期に止血して将来の成長に結び付けること、また何があっても耐えられる事業構築が私の最大の責務と考えている」と述べた。

また、今回の決算発表では「調整後利益見通し」を開示した。EV戦略の見直しに伴う巨額の関連損失が発生し、同社の事業実態が見えづらくなっている状況を考慮したもので、EV関連費用を反映する前の営業利益を調整後利益として公表した。EV関連費用を除いた26年3月期の調整後営業利益は1兆393億円、同当期純利益は7955億円だった。また、27年3月期の同営業利益は1兆円、同当期純利益は6200億円を見込む。

(2026/5/14更新)