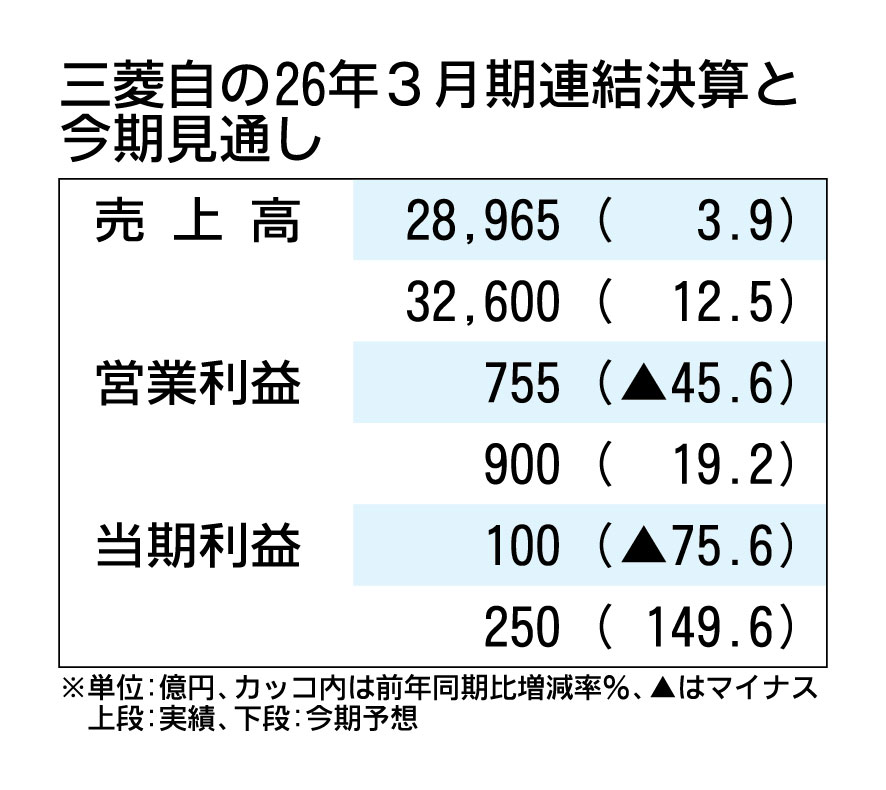

三菱自動車は5月8日、2027年3月期の当期純利益が前年度比2.5倍の250億円となる見通しを発表した。売上高は同12.5%増の3兆2600億円、営業利益は同19.2%増の900億円を見込む。中東情勢の緊迫化による影響などを織り込むが、各地での新型車効果を踏まえ、増収増益を見込む。

中東情勢の影響は7月まで継続すると想定し、300億円の利益押し下げ要因となる見通しだ。このうち約半分が資材費などのコスト増となる。

世界販売台数は同8%増の85万7000台に設定した。主力のASEAN(東南アジア諸国連合)は同9%増の26万6000台とした。ベトナムやフィリピンなどで、SUV「デスティネーター」の投入効果による台数底上げを狙う。新型クロスカントリーSUVの投入を予定する国内は同15%増の14万台とした。北米は同5%減の15万7000台、中南米・中東・アフリカなどは同10%増の15万5000台とした。

岸浦恵介社長は「事業環境は引き続き厳しいが、新型車投入など着実に進め、収益構造改善も継続することで増収増益を目指す」と話した。

26年3月期決算は、売上高が同3.9%増の2兆8965億円、営業利益が同45.6%減の755億円、当期純利益が同75.6%減の100億円だった。世界販売台数は同5%減の79万7000台。国内に加え、ベトナムやインドネシアといったASEANの一部で台数が増加した。国内は5年連続で販売台数を伸ばした。

営業利益では、米国関税影響が474億円の減益要因となった。