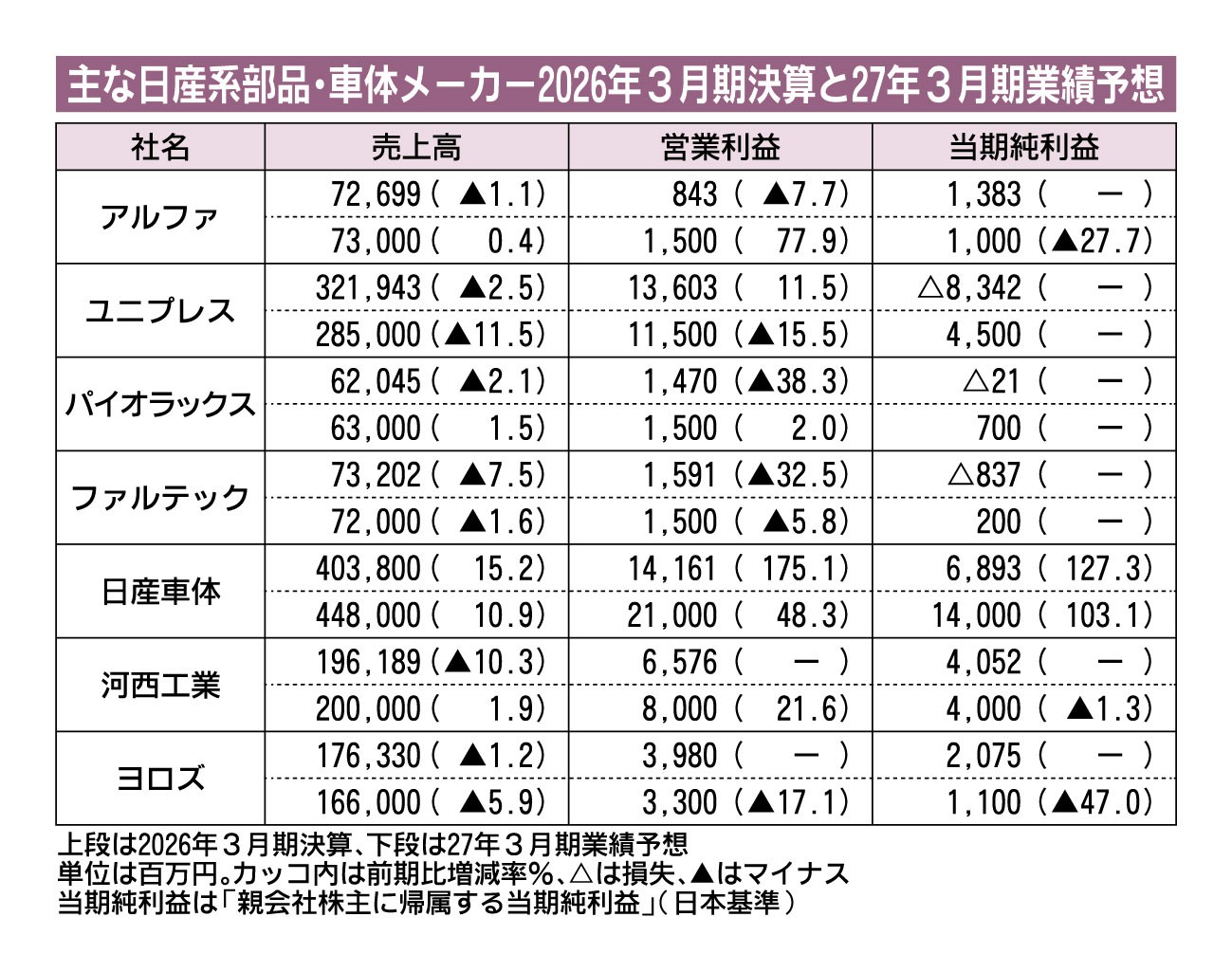

日産自動車を主要取引先とする部品・車体メーカーの2026年3月期決算が出そろい、主要サプライヤー7社中6社が減収という厳しい着地となった。日産をはじめとした得意先の国内外での減産影響や、為替の変動が影を落とした。半面、営業利益ベースでは長年の課題だった海外事業のテコ入れやコスト削減が奏功し3社が増益、1社が黒字転換を果たした。各社は引き続き原材料・エネルギー価格の高騰や労務費上昇といったコスト圧力にさらされており、経営環境の厳しさは続いている。

唯一、増収を達成したのが日産車体だった。北米・中東市場を中心に販売が好調な日産の新型「パトロール」や同「アルマーダ」などの生産受託がけん引した。湘南工場(神奈川県平塚市)の車両生産終了とサービス部品生産への転換に伴う建物の解体費用などの特別損失の計上はあったものの、高付加価値車の台数増が利益を押し上げた。27年3月期見通しについても増収増益を見込む。

部品メーカーの多くは減産影響や為替影響を主因に売上高が減少した。ユニプレスは日産などの減産や為替影響を主因に売上高が減少し、中国での構造改革も響き最終損失となった。パイオラックスは北米や中国市場での主要顧客の販売不振などが影響して減収。アルファは中国での日系メーカー車の販売不振やタイの金利上昇に伴う販売不振などの影響があった。

経営不振からの立て直しを急ぐ河西工業は、中国や国内で顧客の減産が響いたものの、長年の課題だった北米事業などの構造改革が奏功しつつある。ヨロズも減収ながら、合理化活動や品質改善などにより営業増益となり、当期損益も黒字化した。

国内や中国市場で販売低迷が続いた日産は、世界生産台数については一定の改善が見込まれるが、増加基調が続くかは見通せない。固定費削減や在庫適正化といったリストラ策の徹底により、自社の収益改善を進めているものの、生産台数そのものが上向かない限り、部品メーカー各社への稼働影響は避けられない。

サプライヤーは日産の新型車効果に期待を寄せているが、メーカー側は当面、過剰在庫を持たない慎重路線を続けるとみられる。生産規模の大幅な回復が見通せない中、サプライヤーはコスト削減や日産以外の顧客開拓を並行して進めることになりそうだ。