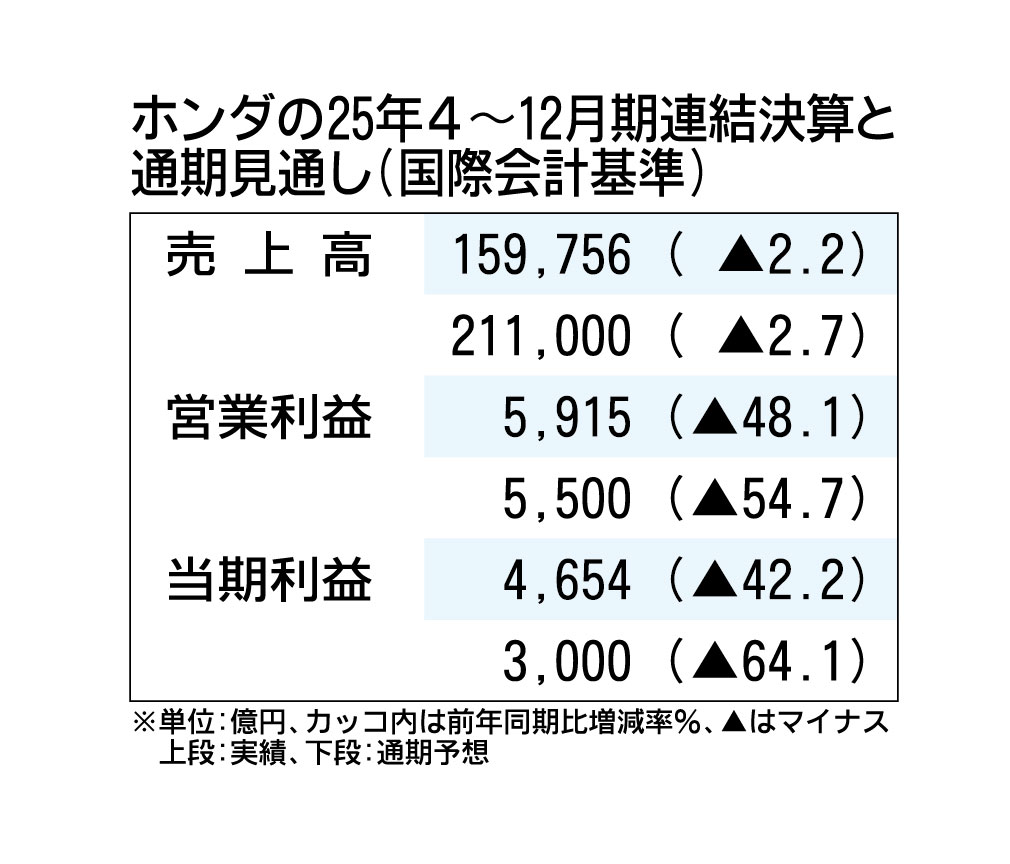

ホンダが2月10日に発表した2025年4~12月期連結業績は、営業利益が5年ぶり、当期純利益が2年連続の減益となった。関税影響に加えて四輪車販売の低迷が響いた。通期見通しは、円安の為替影響で売上高に当たる売上収益を11月公表値から4000億円増の21兆1000億円に上方修正した。一方で、利益面は販売環境の悪化からインセンティブ(販売奨励金)の増加を見込み据え置く。

売上高に当たる売上収益は過去最高だった前年同期から2.2%減の15兆9756億円となり、5年ぶりにマイナスとなった。

営業利益は同48.1%減の5915億円だった。主に米国での価格改定によって2259億円利益を押し上げたものの、関税影響で2898億円、米国での電気自動車(EV)損失引当などで2971億円の減益となった。関税とEV一過性費用を除くと、過去最高だった前年実績を上回る水準となった。

四輪車販売は、中国を中心としたアジアの落ち込みと半導体供給問題による生産減により、同9.1%減の256万1000台となった。四輪事業の営業損益は、1664億円の赤字となった。

通期見通しは、期初に4500億円と見積っていた関税影響について、部品の現地調達化を進めるなどで、3100億円まで圧縮する見通し。円安による利益押し上げもある一方で、インセンティブの増加で相殺し、営業利益は据え置いた。

米国をはじめ中国や日本で生産影響が及んだ半導体不足の問題について、貝原典也副社長は「再発防止について目処が立った」と述べた。中国と日本における生産影響は今期中にリカバリーする方針だ。また、EVの一過性費用についても、今期中に精算する考えを示した。