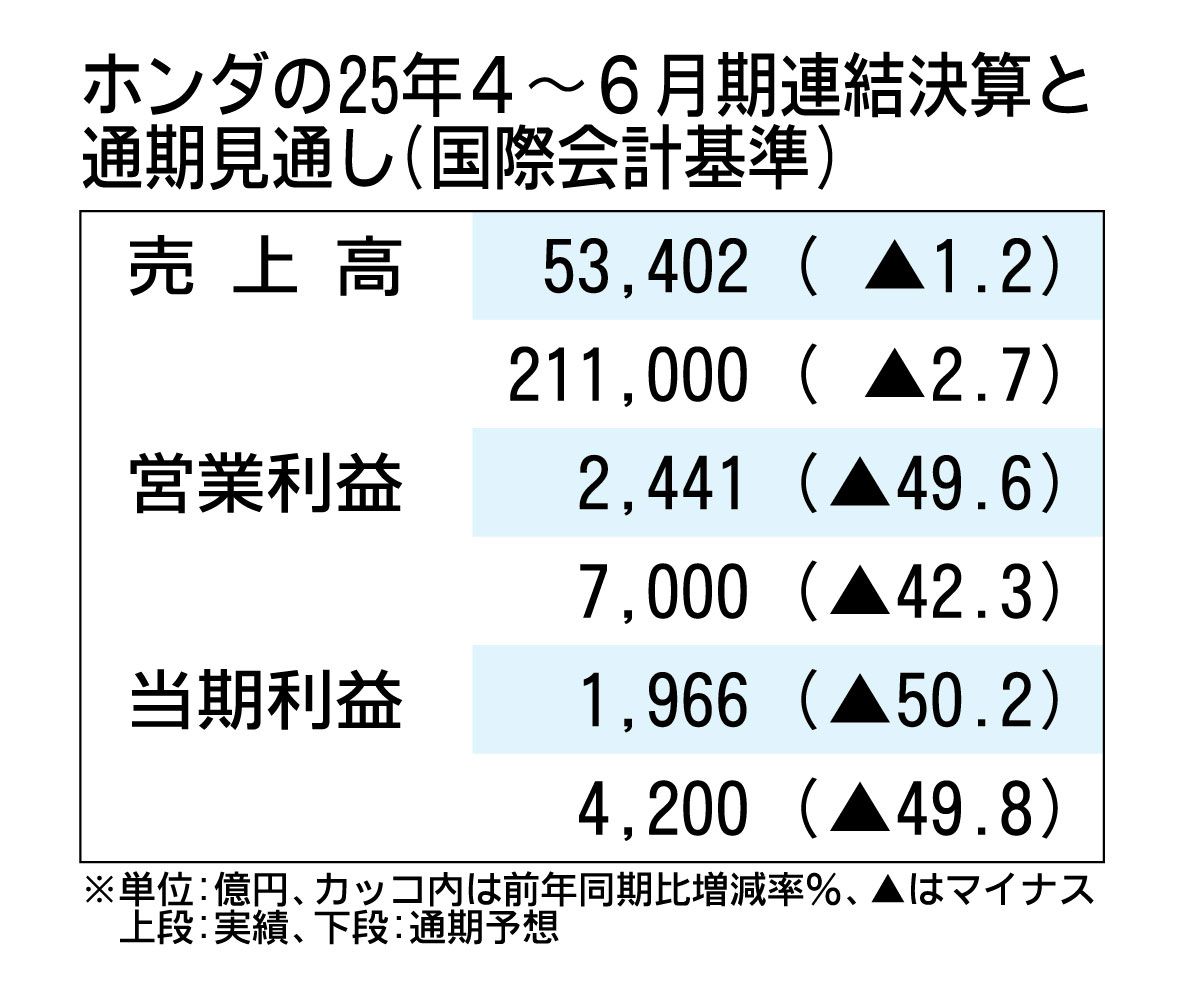

ホンダは8月6日、2026年3月期の業績予想を上方修正すると発表した。前回公表値に比べ、売上高は8000億円増の21兆1000億円、営業利益は2000億円増の7000億円、当期純利益は1700億円増の4200億円とした。5月公表時はトランプ米政権の追加関税影響で6500億円を見込んでいたが、影響度合いを精査した結果、4500億円に引き下げた。

通期業績では、二輪車や北米での四輪車販売の増加、値上げなどで増益を見込むものの、関税や為替影響(3020億円)が利益を押し下げる見通し。四輪車販売の通期見通し台数は据え置いた。

関税影響の内訳は、完成車で1900億円(前回公表額3000億円)、自動車部品で1600億円(同2200億円)、二輪・パワープロダクツなどで1000億円(同1300億円)とし、影響額は当初予想に対して2000億円縮小する。藤村英司執行役常務は「(部品に関して)今回、サプライヤーとともに1点1点確認し、カナダ・メキシコからの輸入部品がUSMCA(米国・メキシコ・カナダ協定)の大部分で適応できると確認した」と話した。

ホンダは米国販売のうち6~7割を現地生産しているが、ハイブリッド車(HV)に使用するモーターやバッテリー、PCU(パワーコントロールユニット)などは日本から米国に送っており、今後、現地生産対応の検討を進める。また、値上げについては「通常の年次値上げは予算通りだが、関税(対応の)値上げは慎重に考えている」(藤村執行役常務)とした。

25年4~6月期は、売上高が同1.2%減の5兆3402億円、営業利益は同49.6%減の2441億円、当期純利益は50.2%減の1966億円だった。四輪事業は296億円の営業損失で、20年4~6月期以来の赤字。堅調な二輪事業や金融サービス事業がカバーした。

営業利益の減益要因では、関税影響で1221億円、電気自動車(EV)の開発資産の除却など一過性費用で1134億円、それぞれ利益を押し下げた。四輪車の販売台数は、日本や欧州、中国を含むアジアでの台数減により、同3.5%減の83万9000台だった。北米は同12.6%増の45万7000台と好調に推移した。