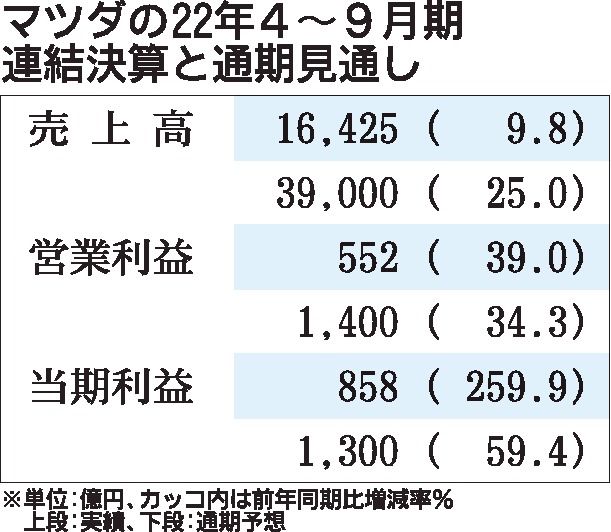

マツダは10日、2023年3月期の業績予想を上方修正して発表した。売り上げ単価の改善や為替の円安効果、固定費の効率化などから、前回予想に比べ売上高を1千億円増の3兆9千億円、営業利益を200億円増の1400億円、当期純利益を500億円増の1300億円に見直した。

通期の為替レートは前回予想の1ドル=123円から136円に見直した。グローバル販売台数は減産や輸送船不足などの影響を踏まえ、前回予想に比べ13万3千台減の121万6千台に引き下げた。

22年4~9月期は原材料価格の高騰や中国・上海ロックダウン(都市封鎖)に伴う出荷台数の減少があったが、台当たり収益の改善や円安効果により増収増益となった。増収は2年連続。

原材料価格高騰が約800億円、出荷台数減と車種構成悪化が約400億円の減益要因となったが、為替変動で563億円、単価改善、販売費用抑制で約550億円、コスト改善で約200億円が増益要因となった。グローバル販売台数は上海ロックダウンの影響で前年同期比22.1%減の51万4千台となったが、8月以降は前年並みの水準に戻した。