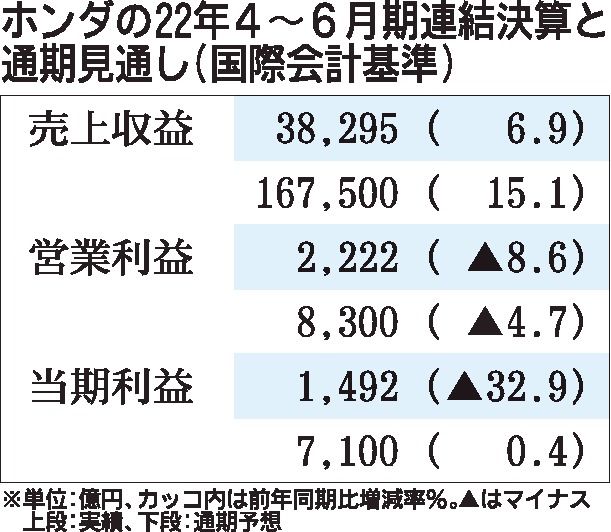

ホンダが10日に発表した2022年4~6月期決算は、円安の影響や二輪車の販売増加で売上高が増加した一方、原材料価格の高騰などで営業利益が減少した。4~6月期としての増収は2年連続、減益は2年ぶりとなる。足元の為替を想定レートに反映したことなどで、通期の売上高予想を5千億円、営業利益予想を200億円上方修正した。

4~6月期の四輪車販売台数は前年同期比18.3%減の81万5千台だった。半導体の供給不足や上海市のロックダウン(都市封鎖)の影響で中国や北米を中心に減少。連結売上台数も同13%減の52万9千台となった。

為替の影響はドル高円安が510億円の増益要因となったものの、売上台数の減少や商品構成の変化が778億円分の減益要因となり、営業利益が減少した。原材料価格高騰の影響などはあったものの、値上げや原価低減活動などにより、「売価・コスト影響」は144億円の増益要因となった。

通期の業績は期初見通し比で売価・コスト影響が600億円の減益要因となる一方、為替レートの変更による影響が800億円の増益要因となり、上方修正した。4~6月期の販売台数は大幅に減少したものの、「期初の想定の範囲内」(竹内弘平副社長)として通期の台数見通しは据え置いた。