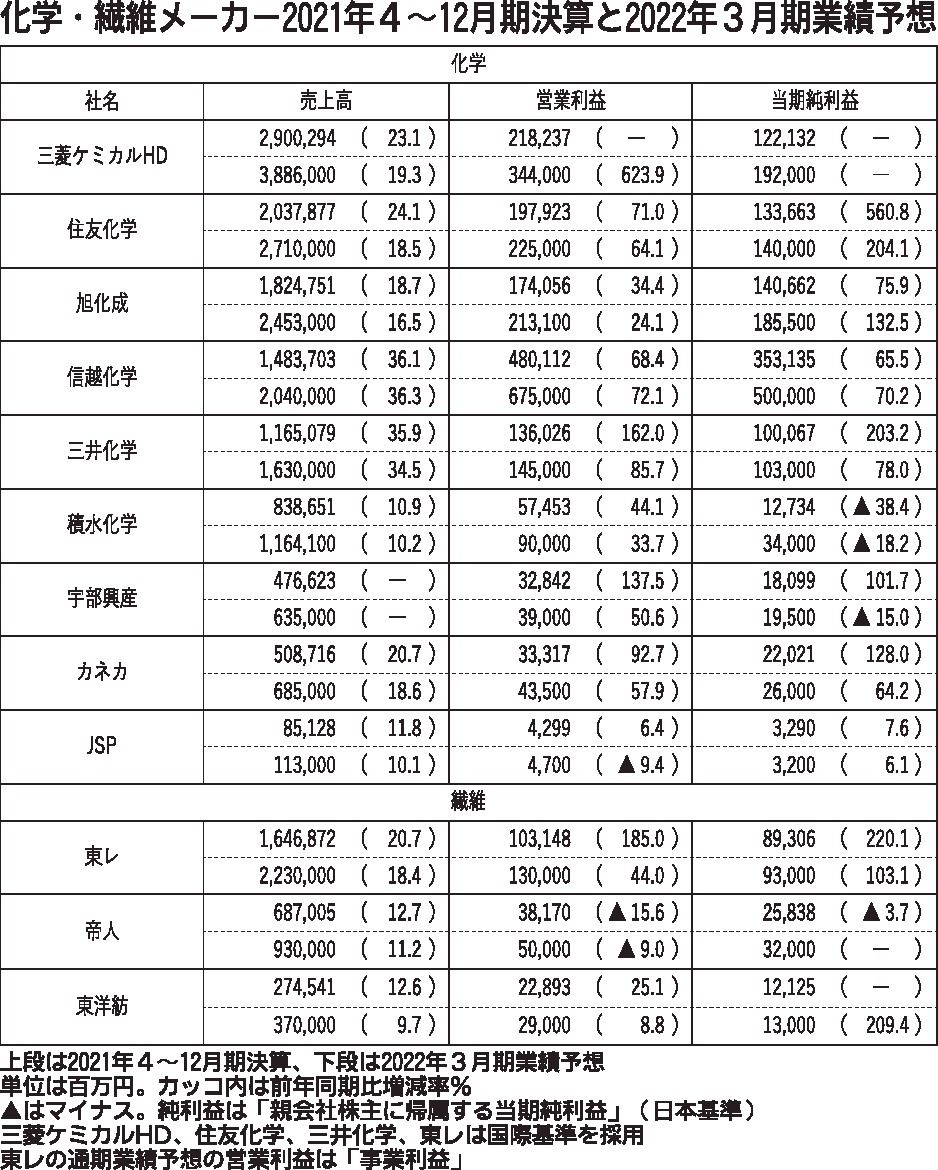

上場している国内の自動車材料を手がける化学・繊維メーカー大手12社の業績に、自動車メーカーで相次ぐ減産の影響度合いが増している。化学メーカーの今期業績は想定以上に回復してきたものの、先行き不透明なことから通期見通しを前回公表値に据え置く企...

ここからは有料記事になります。ログインしてご覧ください。