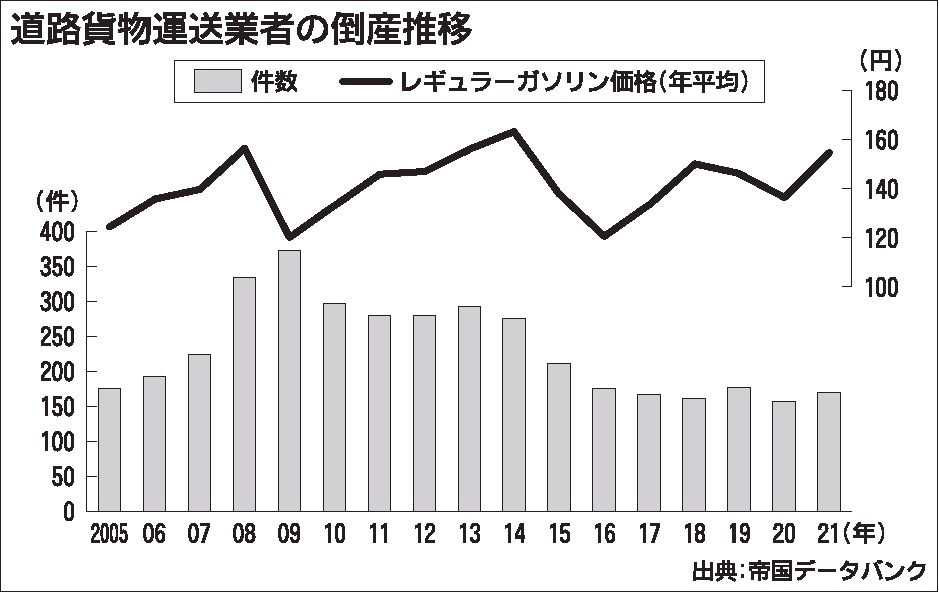

帝国データバンクが15日に発表した2021年の道路貨物運送業者の倒産件数は、前年比7.6%増の169社と2年ぶりに前年を上回った。倒産理由で最も目立ったのは業績不振だった。新型コロナウイルス感染拡大の影響を受けた「コロナ倒産」は27件に上った。ECサイト関連需要が増加傾向にあるものの、取引先がコロナ禍の打撃を受けた業者は貨物輸送量や売上高が落ち込んでおり、業界内での業者間格差が拡大している。同社によると、道路貨物運送業者の倒産件数は燃料費に連動する傾向が強く、今後も倒産が増加する可能性があるという。

全業種の倒産件数が同23.0%減の6015件と大幅に減少した中で、道路貨物運送業者の倒産件数は増加した。特に、零細企業や個人事業主が多い軽自動車運送業者の倒産件数は3倍となる30件と大幅に増えた。

倒産の要因には業績不振がベースとしてあるが、人手不足問題や燃料費の高騰も大きい。運送業界で長年の課題にある人手不足問題については、17年3月施行の改正道路交通法を受け、普通免許で車両総重量5トン未満、最大積載量3トン未満の自動車を運転できなくなったことが、若年層ドライバー希望者の減少と人員不足、ドライバーの高齢化の一因となったとみている。

国土交通省がまとめた20年度の宅配貨物取扱個数は前年度比11.9%増の約48億個と、この20年間で約20億個増えた。EC市場の急拡大や巣ごもり需要の増加が要因だ。一方で、20年度の国内貨物輸送量は同15.1%減と落ち込んだ。道路貨物運送業の売上高合計と1社当たりの売上高もそれぞれ減少に転じた。取扱品目によって売上高動向に大きな違いが出てきている。

道路貨物運送業者で、21年に休廃業・解散をした件数は269件。大手企業では人手不足の解消や拠点増設などを目的に、中小・零細企業のM&A(合併・買収)を進める動きもある。今後は倒産件数だけではなく、親会社の変更、廃業などの動向も注目点だ。

今後の見通しについて、「全業種の倒産件数が大きく減少する中、道路貨物運送業者の倒産件数に燃料費と連動があることは見逃せない」(同社)と指摘。尿素水(アドブルー)不足に関しては、国内メーカーの増産などで2月以降回復するとの見方だ。人手の確保、燃料費が高騰する中での収支改善が喫緊の課題である業者は零細企業を中心に少なくない。中期的には、年間時間外労働時間の上限が年間960時間に制限される「2024年問題」への対応も急がれる。

ラストワンマイル配送の効率化や業務の自動化、省人化など物流DX(デジタルトランスフォーメーション)は、今後ますます加速していく。道路貨物運送業者においても「どこに資金を投入するか、または資金を投入できるかが重要となる」(同)だけに、成長への戦略投資が求められる。