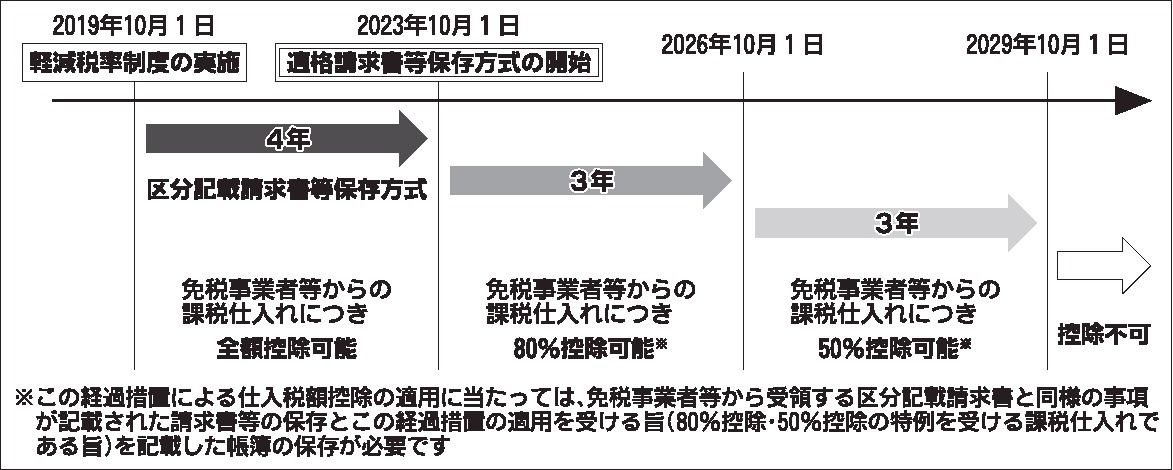

こんにちは、港区六本木の税理士中島です。前回までは「インボイス制度後に起こる3つ」をお伝えしました。その中で「インボイス制度開始後からは、インボイスを発行していない事業者からの仕入れや経費は『仕入税額控除』ができない」と説明しました。ただ...

関連記事

連載「どうなる?どうする? インボイス制度の対応策」(4)インボイス制度後に起こる3つ(3)

- 2023年2月1日 05:00|自動車流通・新車ディーラー, 連載・インタビュー

連載「どうなる?どうする? インボイス制度の対応策」(3)インボイス制度後に起こる3つ(2)

- 2023年1月25日 05:00|自動車流通・新車ディーラー, 連載・インタビュー

連載「どうなる?どうする? インボイス制度の対応策」(2)インボイス制度後に起こる3つ(1)

- 2023年1月18日 05:00|自動車流通・新車ディーラー, 連載・インタビュー

連載「どうなる?どうする? インボイス制度の対応策」(1)中止・延期の可能性は

- 2023年1月11日 05:00|自動車流通・新車ディーラー, 連載・インタビュー

ポルシェジャパン、「911」着想のスーツケース発売 2色・3サイズを用意 ディーラーでも購入可能

- 2026年3月14日 05:00|自動車流通・新車ディーラー

ハーレー、2026年モデル試乗会を開催 ナイトスターなど新製品で販売拡大に期待

- 2026年3月14日 05:00|自動車流通・新車ディーラー

【メッセフランクフルト ジャパン】

- 2026年3月11日 05:00PR

【USS】

- 2026年2月24日 16:00PR

【TC-webΣ】

- 2026年2月10日 11:00PR

【アイオーク】

- 2026年2月10日 11:00PR