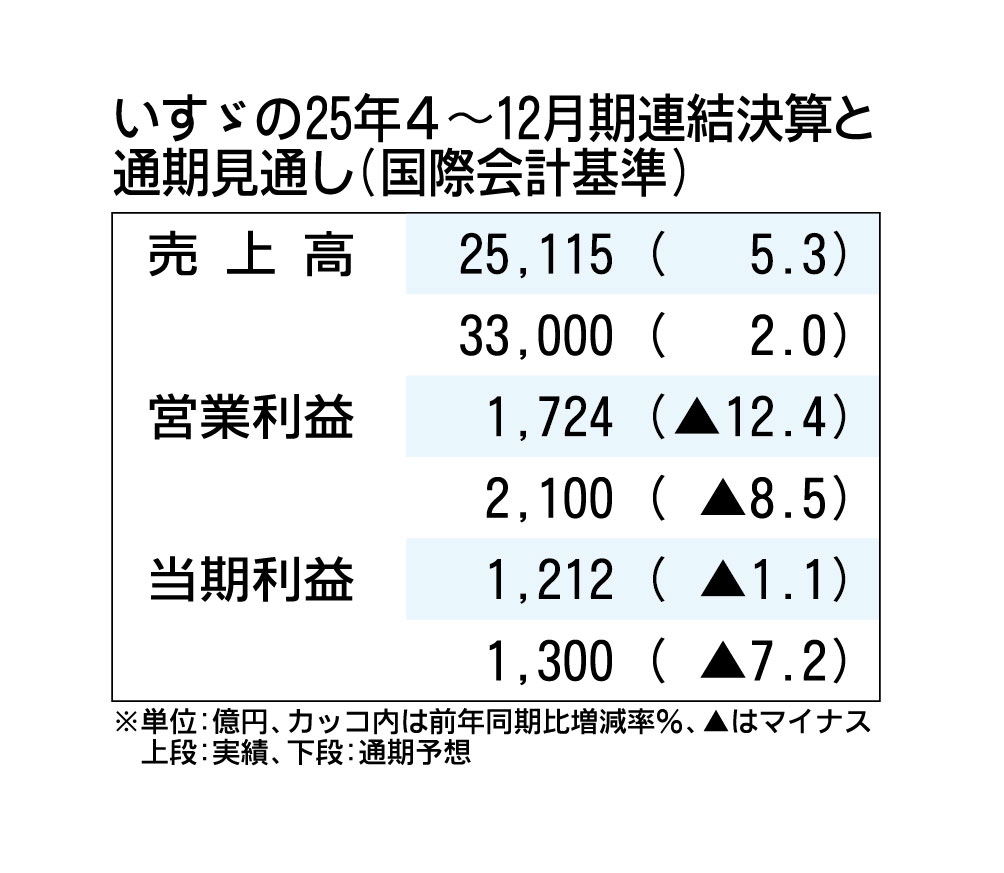

いすゞ自動車が2月12日に発表した2025年4~12月期の連結業績は増収減益となった。販売台数の増加で売上高にあたる売上収益は2年ぶりの増収となったが、米国の関税や為替影響で2年連続の減益となった。通期見通しは11月公表値に対して北米向けCV(商用車)販売を下方修正したが、為替影響や原価低減活動などがカバーし、業績見通しは据え置いた。

世界販売台数は、前年同期比10.2%増の42万9000台となった。このうちCVは、北米向けが在庫調整や市場減速で減少したものの、国内や中近東、アフリカが伸ばし同6.6%増の24万台となった。LCV(ピックアップトラックなど)は主力のタイ市場で厳しい状況が続くが在庫調整していた前年からの反動で、同15.4%増の18万9000台と大きく伸ばした。販売増によって、売上収益は同5.3%増の2兆5115億円となった。

営業利益は、同12.4%減の1724億円だった。販売増(251億円)や車両価格の引き上げ(235億円)、原価低減活動(100億円)がプラスになったものの、米国の関税影響(105億円)や円高による為替影響(230億円)、資材費などの上昇(155億円)などのマイナス影響が上回り、2年連続の減収となった。

通期見通しについて、山北文也執行役員は「北米向けが下期を通じて市況が想定を下回る見込みだ」と述べ、CV販売台数を5000台引き下げた。LCVはタイ向け及び輸出向けが想定内として見通しを据え置いた。