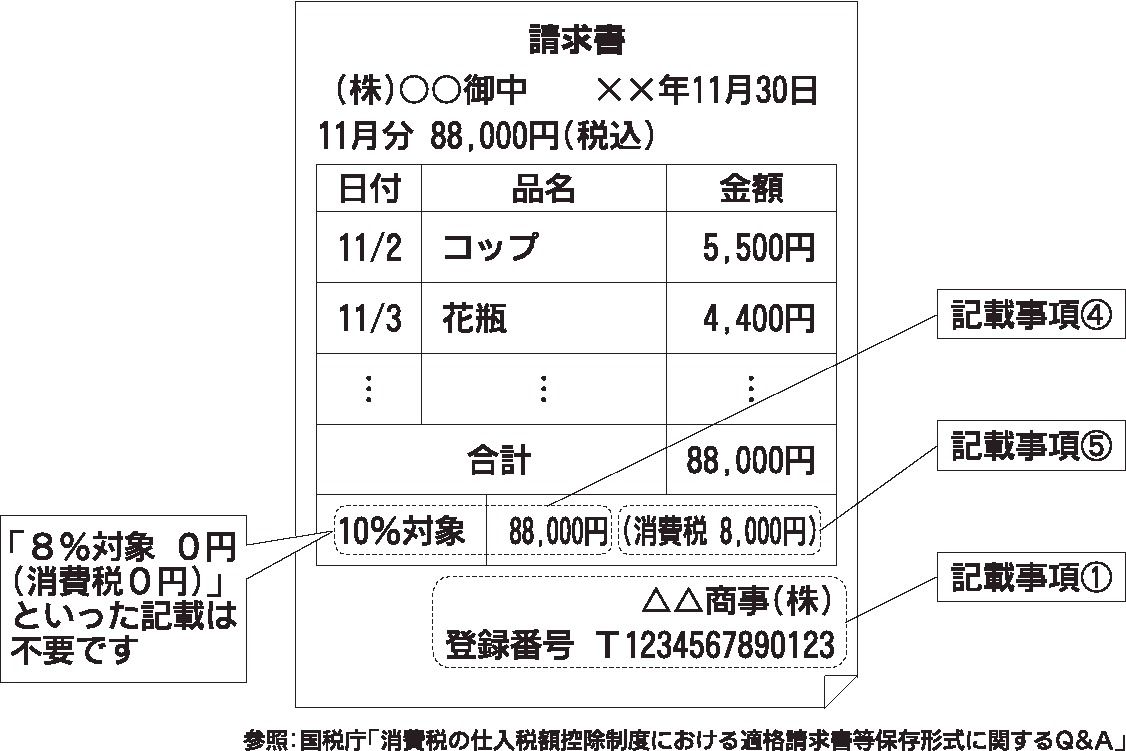

こんにちは、港区六本木の税理士中島です。今回は「軽減税率8%の適用対象となる商品がない場合のインボイス制度後の請求書」という内容についてお伝えしていきます。 軽減税率8%の適用対象となる商品の販売がない場合、インボイス制度後の請求書も特段...

ここからは有料記事になります。ログインしてご覧ください。